https://revistacon-secuencias.com

Publicación del Foro de Reflexión sobre la Realidad Salvadoreña – FORES–

No. 11, mayo - agosto, 2025 Revista cuatrimestral. San Salvador, El Salvador, Centroamérica

La Corte de Cuentas de la República y su contribución a la seguridad y desarrollo nacional

The Court of Accounts of the Republic and its contribution to national security and development

|

Este trabajo tiene la licencia

Recibido: 05/12/2024 Aprobado: 12/02/2025

|

Boris José Alvarado González[46] Corte de Cuentas de la República de El Salvador https://orcid.org/0009-0007-4248-8074

|

Resumen

Uno de los principales mecanismos de detección de los actos de corrupción son las auditorías y denuncias, acciones que por mandato legal realiza la Corte de Cuentas de la República (en adelante CCR), aspecto en la cual se sustenta la importancia del presente artículo, en el que se trata de determinar cuáles son y en qué consisten dichas acciones, la efectividad que tienen en la actualidad y cómo contribuyen a la seguridad y desarrollo nacional. Lo anterior, debido a que el fenómeno de la corrupción puede considerarse como aquella actuación efectuada por personas que ostentan poder y que va en contra de lo honesto o legal. Estas actuaciones pueden generar efectos negativos de diferente índole, como entre los cuales están los económicos, políticos, morales, psicológicos, humanitarios, ecológicos y de seguridad; situación que ha sido investigada, analizada y desarrollada a nivel internacional por parte de la Organización de las Naciones Unidas. En ese orden, en el entendido que la seguridad nacional va más allá de los delitos comunes de delincuencia social, debido a que también comprende todos los fenómenos que limitan el desarrollo nacional, siendo uno de ellos, la corrupción. En ese sentido, se establece que con investigar y combatir la corrupción por parte de la CCR se contribuye a la seguridad y desarrollo nacional de nuestro país.

Palabras claves: Corte de Cuentas, Seguridad y desarrollo nacional, Acciones de control, Auditorías, Denuncias, Juicios de cuentas, Objetivos nacionales, Objetivos de Desarrollo Sostenible, Corrupción.

Abstract

One of the main mechanisms for detecting acts of corruption are audits and complaints, actions carried out by legal mandate by the Court of Accounts of the Republic (hereinafter CCR), an aspect on which the importance of this article is based, in which is about determining what these actions are and what they consist of, the effectiveness they currently have and how they contribute to national security and development. The above, because the phenomenon of corruption can be considered as that action carried out by people who hold power and that goes against what is honest or legal. These actions can generate negative effects of different kinds, such as economic, political, moral, psychological, humanitarian, ecological and security effects; situation that has been investigated, analyzed and developed at the international level by the United Nations Organization. In that order, with the understanding that national security goes beyond common crimes of social crime, because it also includes all the phenomena that limit national development, one of them being corruption. In this sense, it is established that investigating and combating corruption by the CCR contributes to the National Security and Development of our country.

Keywords: Corte de Cuentas, National security and development, Control actions, Audits, Complaints, Accounts trials, National objectives, Sustainable Development Goals, Corruption.

INTRODUCCIÓN

El combate a la corrupción es uno de los temas de actualidad, que ha tomado mayor relevancia en fechas recientes en el país, pudiendo llegar a considerarse un objetivo nacional actual por la importancia que atañe. En ese sentido, las acciones para investigar y combatir la corrupción son ejercidas y ejecutadas por las diferentes instituciones que forman parte del Estado Salvadoreño.

Partiendo de lo anterior, haremos especial énfasis y estudio a las acciones que por mandato constitucional y legal son efectuadas para investigar y combatir la corrupción por parte de la Corte de Cuentas de la República (CCR) y en consecuencia de ello, como esto contribuye con la Seguridad y Desarrollo Nacional.

El desarrollo del presente estudio se realizará de la siguiente manera, en el capítulo I se estipulará el planteamiento del problema desde la descripción de la situación problemática, enunciado del problema, justificación del tema, objetivos, preguntas de la investigación y la delimitación del problema. En el capítulo II se realizará el marco teórico, versando sobre conceptos esenciales, convenios internacionales, base constitucional y legal para las acciones de funcionamiento de la Corte de Cuentas de la República. En el capítulo III versara la metodología de investigación, abarcando aspectos como el tipo, método, enfoque y técnica de investigación. Culminando con el capítulo IV, en el cual se plasmarán los resultados principales, para ello, se identificarán y analizarán cada una de las acciones que realiza la CCR para investigar y combatir la corrupción, estableciendo su relación con la seguridad y desarrollo nacional y con los objetivos de desarrollo sostenible (ODS) de la Organización de las Naciones Unidas (ONU).

PLANTEAMIENTO DEL PROBLEMA

1.1. Justificación

La investigación y combate a la corrupción como hemos venido señalando son temas que han venido tomando relevancia en las últimas décadas, por las suscripciones a los convenios internacionales, por la creación de nuevas instituciones públicas y fortalecimiento a las instituciones preexistentes que investigan y combaten a la corrupción.

En esa línea de pensamiento, la corrupción es el detonante de creación de fenómenos sociales negativos que nos vienen afectando desde hace décadas como lo son la pobreza, injusticia, ilegalidades, falta de oportunidades, entre otros (UNODC, 2018) y esto por consecuencia genera una afectación a la seguridad y desarrollo nacional.

Asimismo, la corrupción viene a afectar el alcance de los objetivos nacionales que el Estado salvadoreño se ha trazado, específicamente el del bienestar ciudadano, vinculado con el interés nacional del progreso económico y de educación, encontrando la base legal constitucional en los Arts. 53, 55 y 101 de la Constitución de la Republica (Asamblea Legislativa, 1983) y como consecuencia de ello, afecta al desarrollo nacional de El Salvador, motivos por los cuales se vuelve necesario e indispensable el analizar las acciones tendientes a investigar y combatir a corrupción por parte de las entidades estatales.

1.2. Contexto del Problema

La corrupción puede considerarse como aquella actuación efectuada por una persona que ostenta poder y que va en contra de lo honesto o legal, estas actuaciones pueden generar efectos negativos de diferente índole (UNODC), como pueden ser educativos, económicos, políticos, morales, psicológicos, humanitarios, ecológicos y de seguridad (Organizacion de las Nacciones Unidas, 2022)[47].

Podemos mencionar que los efectos que genera la corrupción, crean dificultades para lograr los objetivos nacionales salvadoreños, de manera puntual para lograr el bienestar ciudadano, entendiéndolo como interés nacional el progreso económico, la base legal, la tenemos en el Art. 101 de la Constitución de la República (Asamblea Legislativa, 1983), en el sentido de que el orden económico se tiene que fijar principalmente en principios de justicia social, en la búsqueda del aseguramiento para toda la población de la existencia digna del ser humano, consignando que es deber del Estado el promover el desarrollo económico y social por medio del aumento de la producción, productividad y racional utilización de los recursos, así mismo, es su deber fomentar los diversos sectores de la producción y defender el interés de los consumidores (Fredi Antonio Sánchez Urías, 2020). Agrego a lo anterior, podemos establecer que también crea dificultades para lograr el objetivo nacional de la educación, al estar este derecho consagrado en los Arts. 53 y 55 de la Constitución de la República (Asamblea Legislativa, 1983), al tener la educación entro otros fines los siguientes: el lograr el desarrollo integral de la personalidad, la contribución a la construcción de una sociedad democrática más próspera, justa y humana, entro otros, los cuales están estipulados en las disposiciones constitucionales antes apuntadas.

En relación a la normativa legal con la que cuenta nuestro país para investigar y combatir la corrupción, debemos mencionar primeramente la Constitución de la República, en su Art. 240, que establece la prohibición constitucional de enriquecimiento ilícito para empleados o funcionarios públicos (Andrade, 2020)[48]; y el Art. 241, al señalar el deber de los funcionarios públicos, civiles o militares que tengan conocimiento de delitos oficiales cometidos por funcionarios o empleados que les estén subordinados de comunicarlo a las autoridades competentes para su juzgamiento, y expresa que dé no hacerlo, serán considerados como encubridores e incurrirán en las responsabilidades penales de omisión de dar aviso (Asamblea Legislativa, 1983).

El segundo punto normativo que debemos hacer referencia, son los tratados internacionales suscritos por nuestro país, contando primeramente con la Convención Interamericana contra la Corrupción (OEA, Convención Interamericana contra la Corrupción, 1996); y segundamente la Convención de las Naciones Unidas contra la Corrupción (ONU, Convención de las Naciones Unidas contra la Corrupción, 2004); agregado a ello, nuestro país ha presentado las acciones en la implementación de esta última convención con el apoyo de la Oficina de las Naciones Unidas contra la Droga y el Delito (Ministerio de Relaciones Exteriores, 2023), y para la Convención Interamericana contra la Corrupción se cuenta con su mecanismo de seguimiento (OEA, Portal Anticorrupción de las Américas - MESICIC, 2001)[49].

Como tercer punto de referencia legal, contamos con una diversidad amplia de legislación secundaria vinculada con la investigación y combate a la corrupción como lo son (Andrade, 2020): Código Penal (Asamblea Legislativa, 1997), Ley Contra el Lavado de Dinero y Activos (Asamblea Legislativa, 1998), la Ley de Ética Gubernamental (Asamblea Legislativa, 2011), la Ley Especial de Extinción de Dominio y de la Administración de los Bienes de Origen o Destinación Ilícita (Asamblea Legislativa, 2013), Ley de Supervisión y Regulación del Sistema Financiero (Asamblea Legislativa, 2011), la Ley de Acceso a la Información Pública (Asamblea Legislativa, 2010). Debiendo hacer referencia a la reforma efectuada al Art. 32 del Código Procesal Penal (Asamblea Legislativa, 2008) mediante Decreto No. 663 de 21 de febrero de 2023. D. O. No. 50 Tomo No. 438, del 13 de marzo de 2023, en la cual se estipula la no prescripción de la acción penal para cierto grupo de delitos entre ellos el peculado, peculado por culpa, concusión, negociaciones Ilícitas, exacción, cohecho propio, cohecho impropio, malversación, enriquecimiento ilícito[50]. Siendo que, para el presente estudio, abordaremos de manera puntual la regulación secundaria que regula el funcionamiento de la Corte de Cuentas de la República, desde el punto de vista de las acciones para investigar y combatir la corrupción, la cual es, la Ley de la Corte de Cuentas de la República (Asamblea Legislativa, 1995).

En ese orden de ideas, podemos mencionar que uno de los principales mecanismos de detección de los actos de corrupción son las auditorias y denuncias (ONODC), mecanismo que por mandato legal realiza la Corte de Cuentas de la República, motivo por el cual, radica la importancia y relevancia de la presente investigación, para poder establecer las mismas y la efectividad que están teniendo en la actualidad; y como esto contribuye a la seguridad y desarrolla nacional.

Por lo que, para encontrar la relación que tienen estas actuaciones con la seguridad y desarrollo nacional, se vuelve necesario hacer mención del Art. 1 de Ley de la Defensa Nacional (Asamblea Legislativa, 2002) en el que, en su numeral 1, se ha estipulado que la seguridad nacional, es el conjunto de acciones permanentes que el Estado propicia para crear las condiciones que superan situaciones de conflictos internacionales, perturbaciones a la tranquilidad pública, catástrofes naturales y aquellas vulnerabilidades que limiten el desarrollo nacional y pongan en peligro el logro de los objetivos nacionales; del concepto anterior, llegamos a dilucidar que la seguridad nacional va más allá de los delitos comunes de delincuencia social, sino que comprende todos los fenómenos que limiten el desarrollo nacional, siendo uno de ellos, la corrupción.

1.3. Conceptos Principales

Seguridad Nacional: es el conjunto de acciones permanentes que el Estado propicia para crear las condiciones que superan situaciones de conflictos internacionales, perturbaciones a la tranquilidad pública, catástrofes naturales y aquellas vulnerabilidades que limiten el desarrollo nacional y pongan en peligro el logro de los objetivos Nacionales (Asamblea Legislativa, 2002).

Desarrollo Nacional: es la figura por la cual se hacen todas las acciones nacionales tendientes a buscar el bien común (CAEE, 2003).

Corrupción: “plaga insidiosa que tiene un amplio espectro de consecuencias corrosivas para la sociedad, socava la democracia y el estado de derecho, da pie a violaciones de los derechos humanos, distorsiona los mercados, menoscaba la calidad de vida y permite el florecimiento de la delincuencia organizada, el terrorismo y otras amenazas a la seguridad humana” (ONU, Convención de las Naciones Unidas contra la Corrupción, 2004).

1.4. Objetivos

1.4.1. Objetivo General

Identificar y analizar las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República y cómo esto contribuye con la Seguridad y Desarrollo Nacional

1.4.2. Objetivos Específicos

1) Identificar las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República.

2) Analizar las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República del 2010 a la fecha.

3) Determinar la eficacia de las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República y cómo esto contribuye con la Seguridad y Desarrollo Nacional.

1.5. Preguntas de la investigación

1.5.1. Identificar las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República.

Pregunta 1 ¿Cómo identificar las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República?

1.5.2. Analizar las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República.

Pregunta 1 ¿Cómo se relacionan las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República con la seguridad y el desarrollo nacional?

Pregunta 2 ¿Cómo se relacionan las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República con el logro de los objetivos nacionales y los objetivos de desarrollo sostenible (ODS) de la ONU?

1.5.3. Eficacia de las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República y cómo esto contribuye con la Seguridad y Desarrollo Nacional.

Pregunta 1 ¿Cuál es la eficacia de las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República?

Pregunta 2 ¿Cómo contribuyen las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República para la seguridad y desarrollo nacional?

MARCO TEÓRICO

La Corte de Cuentas de la República (CCR), tuvo su origen en la Ley Orgánica de la Corte de Cuentas del 29 de diciembre de 1939, estando actualmente en vigencia la Ley de la Corte de Cuentas de la República de 1995 (Asamblea Legislativa, 1995), la cual ha tenido reformas con el trascurso de los últimos años[51]. Las diferentes actuaciones que realiza la Corte de Cuentas de la República tienen origen constitucional, ya que el Art. 195 de la Constitución de la República regula que la fiscalización de la Hacienda Pública en general y de la ejecución del Presupuesto en particular, estará a cargo de un organismo independiente del Órgano Ejecutivo, que se denominará Corte de Cuentas de la República (Asamblea Legislativa, 1983)[52].

En ese orden, surge la finalidad de la CCR, establecida en el Art. 1 de su Ley, señalando que es el organismo encargado de fiscalizar, en su doble aspecto administrativo y jurisdiccional, la Hacienda Pública en general y la ejecución del Presupuesto en particular, así como la gestión económica de las entidades a que se refiere la atribución cuarta del artículo 195 y los incisos 4 y 5 del artículo 207 de la Constitución de la República. Por lo tanto, podemos establecer que la Corte de Cuentas de la República es la institución que por mandato constitucional y legal es la encargada de ejercer la fiscalización de los fondos públicos, por consiguiente, todas las acciones de control que ejecuta son esenciales para que los fondos públicos sean utilizados para los fines establecidos y para prevenir los actos de corrupción que puedan realizar todos los servidores públicos (FUSADES, 2021).

Ahora bien, es importante comenzar a dar los primeros apuntes para establecer la relación que existe entre el tema de corrupción y seguridad y desarrollo nacional. Para ello, debemos de partir con un enunciado de la Convención de las Naciones Unidas contra la Corrupción en el sentido de que dicha convención señala que la corrupción es una “plaga insidiosa que tiene un amplio espectro de consecuencias corrosivas para la sociedad, socava la democracia y el estado de derecho, da pie a violaciones de los derechos humanos, distorsiona los mercados, menoscaba la calidad de vida y permite el florecimiento de la delincuencia organizada, el terrorismo y otras amenazas a la seguridad humana” (ONU, Convención de las Naciones Unidas contra la Corrupción, 2004).

Por lo apuntado en el párrafo que antecede, queda establecido que el fenómeno social de la corrupción genera afectación a la seguridad y desarrollo nacional, y que la corrupción es el detonante de la generación de pobreza, injusticia, actos ilegales, de la inexistencia de mayores oportunidades y otros factores negativos que sufren las sociedades (Oficina de las Naciones Unidas contra la Droga y el Delito, 2018). En esa línea de ideas, todas las actuaciones que realizan las instituciones públicas y de manera puntual la Corte de Cuentas de la República tendientes a combatir la corrupción resultan de más importantes, ya que con esas actuaciones se busca disminuir y erradicar los efectos negativos que trae consigo la corrupción, y, por lo tanto, contribuir a la seguridad y desarrollo nacional de nuestro país.

METODOLOGÍA

2.1. Método

Haciendo uso de la inferencia, en el trabajo de investigación se utilizó el método hipotético deductivo.

2.2. Técnicas e Instrumentos

En el presente trabajo se realizó bajo los estándares de tipo y método de investigación de la observación, con el propósito de recopilar e incorporar información vinculada y relevante con el tema en estudio, para posteriormente realzar los análisis correspondientes y llegar a las conclusiones del trabajo.

Los instrumentos utilizados fueron doctrinales (libros, revistas, artículos, publicaciones), legislativos (leyes y convenios internacionales) y jurisprudenciales (Sentencias).

2.2.1. Muestra

La muestra se comienza a definir desde la Constitución de la República (Asamblea Legislativa, 1983) y en el Art. 3 de la Ley de la Corte de Cuentas de la República (Asamblea Legislativa, 1995), analizando la normativa anterior, podemos definir que las entidades sujetas a fiscalización por parte de la Corte de Cuentas de la República son las siguientes:

· Todas las entidades del sector público y sus servidores.

· Todos los organismos del sector público y sus servidores.

· Entidades, organismos y personas que, reciban asignaciones, privilegios o participaciones ocasionales de recursos públicos.

2.3. Procedimientos

Recopilación e incorporación de la información relevante de los instrumentos antes mencionados, utilizando el método de investigación de la observación.

2.4. Estrategia de Análisis de Resultados

La estrategia utilizada fue descriptiva y explicativa según las fuentes investigadas, teniendo un enfoque de datos de investigación cualitativos.

RESULTADOS PRINCIPALES (ANÁLISIS)

3.1. Identificación y análisis de las acciones de investigación y combate a la corrupción por parte de la Corte de Cuentas de la República

Por mandato constitucional en el Art. 195 de la Constitución de la República (Asamblea Legislativa, 1983) establece que la fiscalización de la Hacienda Pública en general y de la ejecución del Presupuesto en particular, estará a cargo de un organismo independiente del Órgano Ejecutivo, que se denominará Corte de Cuentas de la República, el anterior mandato, está en sintonía con el Art. 1 de la Ley de la Corte de Cuentas de la Republica (Asamblea Legislativa, 1995)[53].

En ese sentido, por medio de la fiscalización de los fondos públicos se busca investigar y combatir la corrupción en dicho sector, ante ello, la Corte de Cuentas de la Republica realiza acciones de control para tal fin, principalmente a través de auditorías externas financieras, operacionales o de gestión y exámenes especiales, que se encuentran en el Art. 5 y 31 de la Ley de la Corte de Cuentas de la República (Asamblea Legislativa, 1995).

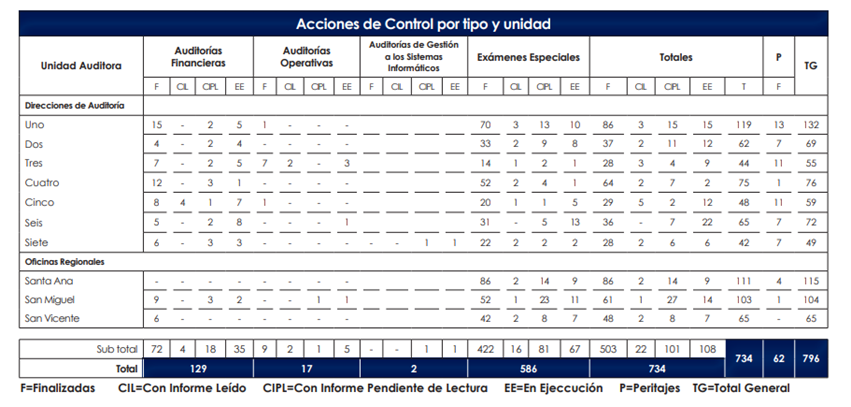

Según el informe de labores emitido por la Corte de Cuentas de la República en el año 2022, se ejecutaron 734 acciones de control, siendo que, 148 fueron auditorías financieras, operativas o de gestión, y 586 exámenes especiales. En resultado concreto de estas acciones de control, es la determinación de hallazgos de auditoría, por lo que, en estas acciones de control se determinó un total de 2,908 hallazgos, 2,495 de cumplimiento legal, 250 de carácter financiero y 163 de control interno. Asimismo, se observaron montos patrimoniales por un total de $141,309,033.32. De dicho monto, $2,994,962.24 corresponden a auditorías y $138,314,071.08 a exámenes especiales (Corte de Cuentas de la República, 2023)[54].

Cuadro extraído del Informe de Labores de la Corte de Cuentas de la República (Corte de Cuentas de la República, 2023).

3.1.1. Auditorías financieras

Las auditorías financieras son una de las acciones de control principales que investigan y combaten a la corrupción en el manejo de los fondos públicos, y consiste en examinar y evaluar a las entidades y organismo del sector público en las transacciones, registros, informes y estados financieros; la legalidad de las transacciones y el cumplimiento de otras disposiciones y el control interno financiero, aspectos que están contenidos en el Art. 30 de la Ley de la Corte de Cuentas de la República (Asamblea Legislativa, 1995).

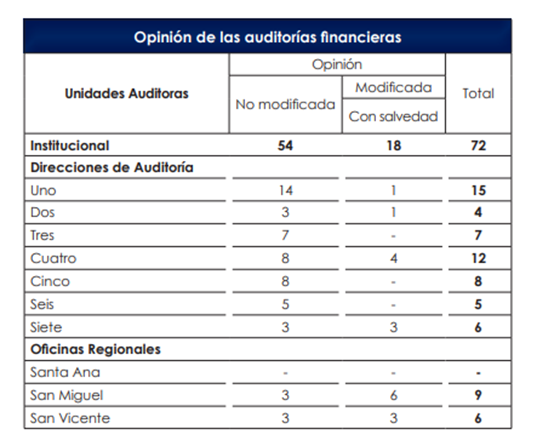

De manera estadística, según el informe de labores de la Corte de Cuentas de la Republica 2022, se ejecutaron 72 informes relativos a opiniones de auditoría financiera (Corte de Cuentas de la República, 2023).

Cuadro extraído del Informe de Labores de la Corte de Cuentas de la República (Corte de Cuentas de la República, 2023)[55].

Haciendo referencia a casos en concreto, podemos mencionar el informe de auditoría financiera a la Dirección General de Tesorería (DGT), del Ministerio de Hacienda, por el período del 1 de enero al 31 de diciembre de 2017 (Corte de Cuentas de la República, 2022)[56]. Es el informe en referencia, se emitieron opiniones sobre aspectos financieros, control interno y de cumplimiento legal, dando como resultado hallazgos en cada uno de los aspectos fiscalizados.

Entre los hallazgos encontrados está la falta de documentación que respalde el saldo de las cuentas de fondos de actividades especiales, deficiencia en el control y seguimiento de la renta devengada, inconsistencias en conciliaciones bancarias, incumplimiento con los plazos de cobro administrativo de la deuda tributaria y aduanera, entre otros (Corte de Cuentas de la República, 2022)[57].

Un aspecto importante del resultado de los informes de auditoría es la emisión de recomendación de auditoría, siendo de obligatorio cumplimiento según el Art. 48 de la Ley de la Corte de Cuentas de la República (Asamblea Legislativa, 1995), que tiene intima vinculación con la seguridad y desarrollo nacional, en virtud, que las recomendaciones de auditoría contribuyen al mejor funcionamiento de las entidades auditadas y por ende al manejo de los fondos públicos. En el caso en análisis, el equipo auditor emitió tres recomendaciones, una de ellas, consistente en gestionar la elaboración y aprobación de normativa relativa al control de los préstamos de caja, considerando el detalle de préstamos efectuados, el monto utilizado, los reintegros y los que se encuentran vigentes a una fecha determinada (Corte de Cuentas de la República, 2022)[58].

3.1.2. Auditorías operacionales o de gestión

Al referirnos a las auditorías operacionales o de gestión, tenemos como base legal el Art. 5 de la Ley de la Corte de Cuentas de la República en sus numerales 1 y 2 y el Art. 30 de la referida ley, con tal base legal, se desprende que las auditorías en estudio consisten en examinar y evaluar la planificación, organización, ejecución y control interno administrativo; la eficiencia, efectividad y economía en el uso de los recursos humanos, ambientales, materiales, financieros y tecnológicos y los resultados de las operaciones y el cumplimiento de objetivos y metas (Asamblea Legislativa, 1995).

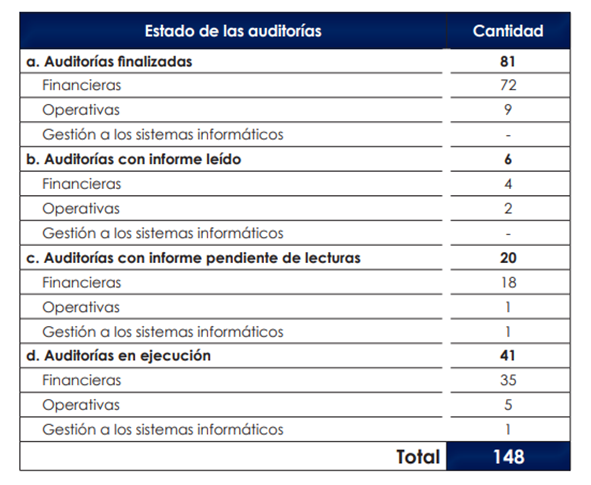

Según el informe de labores emitido en el 2022 se emitieron 9 auditorías operativas, 2 con informe leído, 1 con informe pendiente de lectura y 5 en ejecución; con relación a las de gestión, refleja 1 con informe pendiente de lectura y 1 en ejecución, según detalle siguiente:

Cuadro extraído del Informe de Labores de la Corte de Cuentas de la República (Corte de Cuentas de la República, 2023)

En este apartado, vale la pena hacer referencia a una controversia doctrinal que trasciende a lo legal, en el sentido de la existencia de las auditorías de desempeño como símil de las auditorías de gestión; las auditorias de desempeño consisten en examinar y evaluar con base a la eficacia, eficiencia, económica y calidad en la realización de los productos y entrega de los bienes o servicios públicos, esta evaluación busca obtener resultados positivos para la ciudadanía. Ahora bien, este tipo de auditoría no conlleva al establecimiento de responsabilidades, sino, realizar un trabajo en conjunto con la entidad auditada para mejorar su gestión por medio de recomendaciones, para posteriormente crear un plan de acción y así superarlas (La Contraloría General de la República, 2015), por lo que podemos establecer que las auditorias de gestión y desempeño son de naturaleza diferente.

De manera práctica sobre esta discusión, podemos mencionar los recientes resultados de auditorías de gestión piloto realizadas a la Dirección de Obras Municipales (DOM) y al Registro Nacional de Personas Naturales (RNPN), considerando necesario traer a colación lo señalado por el Director del proyecto de gestión de las finanzas públicas de la Agencia de Estados Unidos para el Desarrollo Internacional (USAID), quienes acompañaron técnicamente el proyecto, señalando que con este tipo de auditorías se ayuda a las prácticas de auditoría en la lucha contra la corrupción en El Salvador (Corte de Cuentas, 2023).

En ese orden, la Corte de Cuentas de la República ha comenzado a implementar y ejecutar auditorías de desempeño (Corte de Cuentas de la República, 2023)[59]; por lo que, resulta necesaria una reforma integral a la actual Ley de la Corte de Cuentas, en el sentido de que la auditoría de desempeño se encuentre plasmada y desarrollada de manera expresa en la ley.

3.1.3. Exámenes especiales

De acuerdo con el Art. 31 de Ley de la Corte de Cuentas de la República, los exámenes especiales comprenden el análisis y revisión puntual de cualquiera de los numerales que se estableen en el Art. 30 de la referida ley y que ya hemos mencionado en la presente investigación en los apartados de auditoría financiera, operacional o gestión.

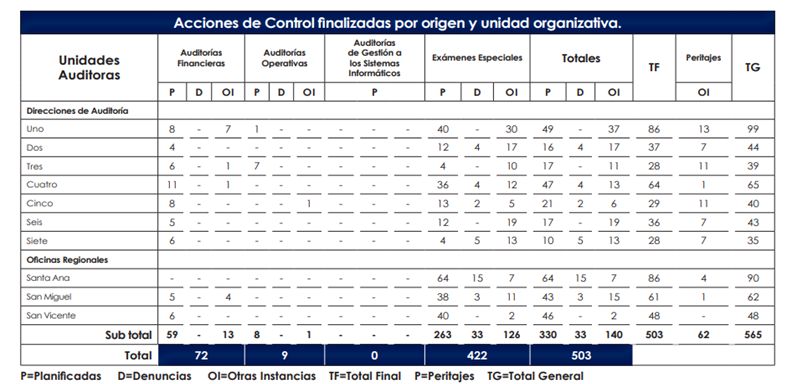

De manera estadística, llama la atención que los exámenes especiales en el año 2022 consistieron el mayor número de acciones de control finalizadas, siendo 422 (Corte de Cuentas de la República, 2023), según el cuadro siguiente:

Cuadro extraído del Informe de Labores de la Corte de Cuentas de la República (Corte de Cuentas de la República, 2023).

De acuerdo con casos concretos[60] podemos analizar el Informe de Examen Especial a los ingresos en concepto de contribución especial para la seguridad ciudadana y convivencia, provenientes de los servicios de telecomunicaciones e ingresos de la contribución especial a los grandes contribuyentes para el plan de seguridad ciudadana y el uso de los fondos transferidos por el Ministerio de Hacienda a la unidad ejecutora: Policía Nacional Civil, por el período del 1 de enero al 31 de diciembre de 2018. Dicho examen especial fue específico para examinar tres puntos concernientes a los montos transferidos, el uso que se les dio y la comprobación de los procesos de adquisición y contratación de bienes y servicios de la Policía Nacional Civil; como resultado del examen especial, se obtuvo que la PNC ejecutó razonablemente los fondos asignados, y no se establecieron hallazgos que reportar (Corte de Cuentas de la Repúlica, 2023).

3.1.4. Auditoría Forense y Peritajes

En igual condición que las auditorías de gestión anteriormente desarrolladas, la Corte de Cuentas de la República ha venido desarrollando la implementación de la auditoría forense, de acuerdo al objetivo 2 del Plan Estratégico Institucional (PEI) 2021-2024 titulado “Garantizar una Oportuna y Eficiente Gestión de Fiscalización”; se cumplió con el Acuerdo N° 257/2020, de 31 de agosto de 2020, creándose la Unidad de Auditoría Forense (Corte de Cuentas de la República, 2023)[61].

Las auditorías forenses tienen reconcomiendo internacional, en el sentido de ser consideradas un conjunto de técnicas para prevenir e identificar actuaciones de fraude y corrupción (Auditoría Superior de la Federación, 2011). Pudiendo establecer la importancia y el beneficio que trae consigo la implementación de este tipo de auditorías en nuestro país, motivo por el cual, reiteramos la necesidad de una reforma a la ley principal de la Corte de Cuentas de la República, para que se estipule y desarrolle de manera expresa la auditoría forense.

Así también, la Corte de Cuentas de la República, realizo en el año 2022 un total de 62 peritajes, estas actuaciones, las realizó en el marco de cooperación con la Fiscalía General de la república, Órgano Judicial y las mismas Cámaras de Primera Instancia de la Institución fiscalizadora. Con ello, se resalta el factor técnico con que cuenta el talento humano de la Corte de Cuentas para el apoyo a otras instancias y como beneficiario final el pueblo salvadoreño (Corte de Cuentas de la República, 2023).

3.1.5. Participación ciudadana

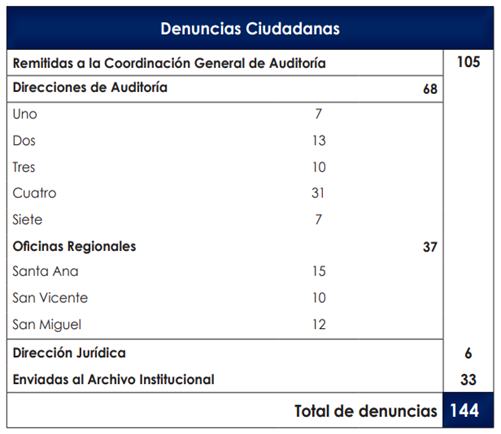

Otra de las acciones de control que ejecuta la Corte de Cuentas de la República son el procesamiento de denuncias ciudadanas (FUNDE y ALAC, 2017)[62] por medio del Departamento de Participación Ciudadana que posteriormente se convierten en exámenes especiales; en ese orden, en el año 2022, se tramitaron 144 denuncias, remitiendo 111 a las Direcciones de Auditoria y Jurídica y 33 de ellas fueron declaradas inadmisibles (Corte de Cuentas de la República, 2023), según el detalle siguiente:

Cuadro extraído del Informe de Labores de la Corte de Cuentas de República (Corte de Cuentas de la República, 2023).

3.1.6. Políticas Centroamericana y Latinoamericana relativas a la lucha contra corrupción transnacional

Un aspecto que es importante resaltar, es la labor internacional que realiza la CCR, formando parte de la Organización Centroamericana y del Caribe de Entidades Fiscalizadoras Superiores (OCCEFS) y de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS), en ambas instancias, se han realizados acciones relacionadas con el combate a la corrupción, siendo que en la OCCEFS, se cuenta con el Compendio sobre Mejores Prácticas en la Lucha Anticorrupción del 2022 (OCCEFS, 2022) y en la OLACEFS se aprobó en el año 2023 la Política Regional para la Prevención y Lucha Contra la Corrupción (OLACEFS, 2023)[63].

3.2. Acción jurisdiccional por medio de los Juicios de Cuentas

La función jurisdiccional de la Corte de Cuentas de la República tiene su fundamento en los Arts. 195 y 196 de la Constitución de la República (Asamblea Legislativa, 1983), mencionando que para sus funciones jurisdiccionales se dividirá en una Cámara de Segunda Instancia y en las Cámaras de Primera Instancia, aspecto que se encuentra en sintonía con lo regulado en el Art. 1 de la Ley de la CCR (Asamblea Legislativa, 1995), estableciendo que la Corte es el organismo encargado de fiscalizar en su doble aspecto administrativo y jurisdiccional.

En ese orden, la actividad jurisdiccional se materializa por medio del Juicio de Cuentas, que se encuentre regulado desde el Art. 65 al Art. 85 de la Ley de la CCR. Dicho procedimiento se enmarca dentro de la rama del derecho administrativo sancionador y considerado una materia especial y exclusiva de la CCR; tal postura ha sido sustentada por la Sala de lo Contencioso Administrativo de la Corte Suprema de Justicia usando la terminología de enjuiciamiento de cuentas, sosteniendo lo siguiente: “(…) el enjuiciamiento de cuentas constituye claramente una actividad equivalente a la jurisdiccional, ejercitada por las Cámaras de Primera y Segunda Instancia de la Corte de Cuentas de la República, de acuerdo con lo establecido en los artículo 196 de la Constitución, 13 y 16 de la Ley de la Corte de Cuentas de la República (…)” (Autos definitivos de la Sala de Contencioso Administrativo).

De la anterior jurisprudencia mencionada, es importante destacar que la función fiscalizadora y enjuiciamiento de cuentas es considera una actividad especializada, encontrándose excluidas del ámbito de conocimiento de la jurisdicción contencioso administrativo (Autos definitivos de la Sala de Contencioso Administrativo)[64].

Ahora bien, la importancia de este apartado radica, en la habilitación legal que tiene la CCR por medio del enjuiciamiento de cuentas de la imposición de responsabilidades administrativas y patrimoniales, momento en el cual se materializan los resultados jurisdiccionales de las acciones de control ejecutadas por la CCR contra el combate a la corrupción y que contribuyen a la seguridad y desarrollo nacional.

3.2.1. Imposición de multas por responsabilidades administrativas

Como hemos venido apuntando, de la función jurisdiccional por medio del Juicio de Cuentas se desprende la facultad de imposición de multas de carácter administrativo, teniendo su base legal en los Art. 54, 69 y 107 de la Ley de la CCR, del articulado mencionado, podemos sostener que la responsabilidad administrativa se da por inobservancia de las disposiciones legales y reglamentarias y por el incumplimiento de sus atribuciones, facultades, funciones y deberes o estipulaciones contractuales, que les competen por razón de su cargo, y es sancionada con multa (Asamblea Legislativa, 1995).

Para citar ejemplos prácticos, podemos mencionar la Sentencia Definitiva emitida por la Cámara Tercera de Primera Instancia de CCR del Juicio de Cuentas JC-III-033-2022 con base al Informe final de examen especial a la ejecución presupuestaria y verificación de proyectos a la Municipalidad de San Ignacio, Departamento de Chalatenango del período del 01 de mayo al 31 de diciembre de 2015, en la cual se impusieron multas al haberse confirmado los reparos en el Juicio de Cuentas en referencia (Sentencia Definitiva, 2021)[65]. Siendo de esa manera que se materializa la imposición de multas en los enjuiciamientos de cuentas.

3.2.2. Imposición de responsabilidades patrimoniales

La base legal para la imposición de responsabilidades patrimoniales, la encontramos en los Arts. 55 y 69 de la Ley de la CCR y se determina en forma privativa por la CCR, por el perjuicio económico demostrado en la disminución del patrimonio, sufrido por la entidad u organismo respectivo, debido a la acción u omisión culposa de sus servidores o de terceros (Asamblea Legislativa, 1995).

Para el presente apartado, podemos citar la Sentencia Definitiva emitida por la Cámara Cuarta de Primera Instancia de la CCR, en el Juicio de Cuentas JC-IV-9-2018, con base al informe de examen especial a los ingresos, egresos e inversiones en infraestructura de la Municipalidad de San Pedro Perulapán, Departamento de Cuscatlán, correspondiente al período comprendido del 01 de enero de 2013 al 30 de abril de 2015, en dicha sentencia definitiva, después de haberse tramitado todas las fases del juicio, se determinó la imposición de responsabilidades patrimoniales por hacerse comprobado disminución en el patrimonio de la entidad auditada (Sentencia Definitiva, 2020)[66].

Ahora bien, del análisis efectuado a la regulación actual del Juicio de Cuentas, podemos establecer algunas problemáticas, entre las principales podemos mencionar, que la ley de la CCR regula que de la sentencia pronunciada en primera instancia admitirá los recursos de apelación y de revisión -Art. 70 Ley de la CCR- (Asamblea Legislativa, 1995) y el trámite de ambos recursos lo encontramos desde el Art. 72 al 85 de la mencionada ley.

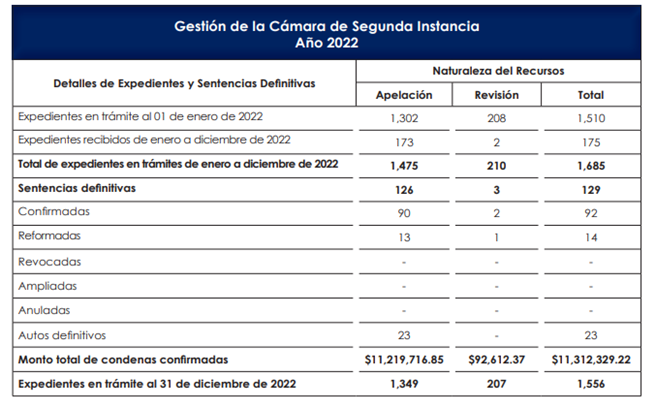

En ese orden, la problemática radica en la falta de establecimiento de un plazo determinado para la finalización de los juicios en segunda instancia por interposición de recursos de apelación o revisión y como consecuencia de ello los Juicios de Cuentas no pueden ser ejecutoriados. Como respaldo de la postura expuesta, podemos hacer referencia al informe de labores de la CCR 2022 (Corte de Cuentas de la República, 2023), exponiendo que la Cámara de Segunda Instancia durante el año 2022 sustanció 1,685 recursos; de los cuales 1,475 fueron de apelación, que representa el 87.54%; y 210 de revisión con el 12.46%, concluyendo que, en ese año, se dictaron 129 sentencias definitivas, tal como se muestra en el siguiente detalle:

Cuadro extraído del Informe de Labores de la Corte de Cuentas de República (Corte de Cuentas de la República, 2023)[67].

Para resolver la problemática planteada, proponemos la oportunidad de mejora de reformar la Ley de la CCR, en el sentido de establecer un plazo determinado para la pronta culminación de los procesos en segunda instancia, y de esta manera lograr culminar todas las fases del enjuiciamiento de cuentas para lograr pasar a la fase de ejecución de la sentencia.

Y la segunda problemática planteada, surge en la fase de ejecución de las sentencias, al no existir claridad en la regulación actual del lugar donde se deben cancelar los montos condenados por responsabilidades administrativas y patrimoniales. Ya que el Art. 107 inciso final de la Ley de la CCR (Asamblea Legislativa, 1995) señala que las multas que se impongan serán canceladas en la Tesorería de la Unidad Financiera de la entidad auditada y la parte final del Art. 108 de la misma ley, estipula que las multas ingresarán al Fondo General de la Nación, existiendo de tal manera una contradicción. De manera práctica, en las sentencias de primera instancia se resuelve en parte esta disyuntiva, al definir que las multas por responsabilidad administrativa serán canceladas al fondo general de la nación y las condenas patrimoniales en la tesorería de la entidad auditada (Sentencia Definitiva, 2020), pero una vez estos montos son ingresados a dichas instituciones no se tiene claro cuál es su destino final.

En ese sentido, en igual condición que la propuesta anterior, se propone reformar la Ley actual de la CCR, en el sentido de dejar definido de manera expresa la institución encargada de recolectar los montos condenados en los Juicios de Cuentas de la CCR; asimismo, definir de manera puntual el destino final que tendrán estos fondos, que deberían ir encaminados a proyectos sociales o de infraestructura en beneficio de la población salvadoreña (por ejemplo, proyectos enfocados al sector educativo, como remodelación de centros escolares o de equipamiento tecnológico, que sirvan como detonantes para el desarrollo nacional), ya que, al tener definido que dichos proyectos han sido financiados producto de la fiscalización efectiva de los fondos públicos por parte de la CCR, los ciudadanos podrían ver materializada la labor realizada por la CCR[68].

4.1. Relación de las acciones de investigación y combate contra la corrupción de la Corte de Cuentas de la República con la Seguridad y Desarrollo Nacional

Habiendo desarrollado y analizado las acciones de investigación y combate contra la corrupción de la CCR, tenemos que establecer y fundamentar su relación con la seguridad y desarrollo nacional.

En ese orden, partiendo del concepto de corrupción previamente mencionado y establecido en la Convención de las Naciones Unidas contra la Corrupción, podemos desprender que la corrupción da nacimiento a factores de pobreza, injusticia, actos ilegales, de la inexistencia de mayores oportunidades y otros aspectos negativos que sufren las sociedades (Oficina de las Naciones Unidas contra la Droga y el Delito, 2018).

Por lo que, primeramente, haremos la relación existente con la seguridad nacional, de conformidad con el Art. 1 de Ley de la Defensa Nacional (Asamblea Legislativa, 2002) en su numeral 1 se ha estipulado que la seguridad nacional es el conjunto de acciones permanentes que el Estado propicia para crear las condiciones que superan situaciones de conflictos internacionales, perturbaciones a la tranquilidad pública, catástrofes naturales y aquellas vulnerabilidades que limiten el desarrollo nacional y pongan en peligro el logro de los objetivos Nacionales; del concepto anterior, podemos establecer que la seguridad nacional va más allá de los delitos comunes de delincuencia social, sino que comprende todos los fenómenos que limiten el desarrollo nacional (Cámara de Diputados, 2005)[69].

Ahora bien, para poder implementar las acciones de seguridad nacional el Estado cuenta con la Estrategia y Poder Nacional, ambas figuras se encuentran desarrollas en el Art. 4 numerales 5 y 6 de la ley citada en el párrafo que antecede, la estrategia nacional es relevante ya que con ella se prepara y aplica el poder nacional para la consecución de los objetivos nacionales, siendo que poder nacional es el conjunto de medios de todo orden que cuenta el Estado para alcanzar y mantener los objetivos nacionales, de lo anterior, podemos llegar a concluir, que la CCR forma parte del Poder Nacional del Estado Salvadoreño, por ser esta una institución de gobierno, y que con sus acciones se pueden llegar a cumplir y mantener los objetivos nacionales. De la misma manera, tenemos el Sistema de la Defensa Nacional, que según la ley citada, es el conjunto de elementos y organismos que integran sus esfuerzos y objetivos con el fin de preservar la soberanía del Estado y la integridad del territorio, dicho sistema estará conformado por tres niveles, siendo que, para el presente análisis, el que nos concierne es el tercer nivel de ejecución, porque es ahí donde se estipula que la ejecución de las directrices corresponde a los organismos e instituciones del Gobierno, siendo en este caso, la Corte de Cuentas de la República como institución de Gobierno entra en dicho nivel de ejecución (Asamblea Legislativa, 2002).

Como bien se apunta en el concepto de seguridad nacional descrito en la Ley de la Defensa Nacional, va encaminado a crear a condiciones para superar vulneraciones que limiten el desarrollo nacional y el logro de los objetivos nacionales. En ese sentido, desarrollo nacional (CAEE, 2003)[70], es la figura por la cual se hacen todas las acciones nacionales tendientes a buscar el bien común, considerando los conceptos de seguridad y desarrollo nacional como interdependientes, en ese orden, para la consecución de desarrollo nacional se tienen que lograr los objetivos nacionales (Vides Lucha, 2017).

A lo que, los objetivos nacionales salvadoreños, son desarrollados legalmente en la Ley de la Defensa Nacional en su Art. 4 numeral 7, siendo las metas que el Estado Salvadoreño se propone alcanzar al interpretar los intereses y aspiraciones nacionales, pudiendo ser permanentes o actuales (Asamblea Legislativa, 2002). En relación a los objetivos permanentes vinculados con el tema en estudio, podemos referirnos al bienestar común por medio del progreso económico, teniendo como fundamento legal y constitucional el Art. 101 de la Constitución de la República (Asamblea Legislativa, 1983), en el sentido de que el orden económico se tiene que fijar principalmente en principios de justicia social, en la búsqueda del aseguramiento para toda la población de la existencia digna del ser humano, consignando que es deber del Estado el promover el desarrollo económico y social por medio del aumento de la producción, productividad y racional utilización de los recursos, así mismo, es su deber fomentar los diversos sectores de la producción y defender el interés de los consumidores (Fredi Antonio Sánchez Urías, 2020)[71]. Así también, al objetivo nacional de la educación, consagrado en los Arts. 53 y 55 de la Constitución de la República (Asamblea Legislativa, 1983), comprendiendo la educación a partir de sus fines como un medio para lograr el desarrollo integral de la personalidad y que con ello, se contribuye a la construcción de una sociedad democrática más próspera, justa y humana, fines que están señalados en los artículos señalados.

Y como resultado de la presente investigación y atreviéndonos a ir un poco más a profundidad, podemos establecer como un objetivo nacional permanente, la fiscalización de la Hacienda Pública en general y de la ejecución del Presupuesto en particular, ya que está consagrado en el Art. 195 de la Constitución de la República, tal razonamiento viene dado en razón de que una eficiente fiscalización de los fondos públicos trae consigo el logro del objetivo nacional antes apunto y como consecuencia, el progreso y desarrollo económico. Así mismo, como objetivo nacional actual podemos establecer la guerra contra la corrupción, debido a que recientemente el Gobierno Salvadoreño a anunciado públicamente el combate contra la corrupción, activando de tal manera todo el poder nacional para poder lograr dicho objetivo (Asamblea Legislativa, 2023).

Por todo lo antes desarrollado, consideramos que la corrupción genera factores de pobreza, injusticia, actos ilegales, de la inexistencia de mayores oportunidades y otros aspectos negativos que sufren las sociedades; siendo que la seguridad nacional regulada en nuestro ordenamiento jurídico va más allá de los delitos comunes de delincuencia social, sino que comprende todos los fenómenos que limiten el desarrollo nacional; en ese sentido, el desarrollo nacional se logra con la consecución de los objetivos nacionales permanente y actuales. Y como hemos señalado, un objetivo nacional puede ser el bienestar común por medio de la educación y del progreso económico, para ello, es necesaria una eficiente y eficaz fiscalización de los fondos públicos. Por lo que, con las acciones de combate a la corrupción de la CCR que se han desarrollado y analizado en el presente documento se busca disminuir y erradicar los efectos negativos que conlleva la corrupción, coadyuvando de tal manera a la seguridad nacional en la búsqueda de los objetivos y desarrollo nacionales.

4.2. Relación de las acciones de investigación y combate contra la corrupción de la Corte de Cuentas de la República con los Objetivos de Desarrollo Sostenible (ODS) de la Organización de las Naciones Unidas (ONU), específicamente con los ODS números 16 y 17

Como señalamos en el apartado anterior, para obtener desarrollo nacional se busca lograr y mantener los objetivos nacionales; pero la corrupción genera limitantes para llegar a lograrlos, siendo que, por los efectos adversos provocados por la corrupción, su análisis y combate ha trascendido a niveles transnacionales, por lo que, las Naciones Unidas en el año 2015 adoptaron los Objetivos de Desarrollo Sostenible (ONU, 2015)[72], que tienen como finalidad la erradicación de la pobreza, protección del planeta y que para el año 2030 todas las personas gocen de paz y prosperidad (PNUD, 2015)[73].

Siendo que para el presente trabajo de investigación, el objetivo 16 titulado “Paz, justicia e instituciones fuertes”, tiene intima vinculación, ya que tiene como fin el promover sociedades pacíficas e inclusivas para el desarrollo sostenible, facilitar el acceso a la justicia para todos y crear instituciones eficaces, responsables e inclusivas en todos los niveles, de este objetivo podemos desprender tres objetivos específicos, que son el 16.4, 16.5 y 16.6, en los que estipulan el deber de velar por la disminución de todas las formas de corrupción, fortalecer la recuperación y devolución de bienes robados y crear instituciones transparentes (Fredi Antonio Sánchez Urías, 2020)[74].

En ese orden, con la finalidad de velar por la disminución de todas las formas de corrupción, la CCR, realiza todas las acciones que se han identificado y analizado en la presente investigación, a nivel nacional e internacional, esto como parte del poder nacional en el marco de la seguridad y desarrollo nacional en la búsqueda de lograr los objetivos nacionales permanentes y actuales, así como también de los objetivos de desarrollo sostenible (ODS) de la Organización de las Naciones Unidas (ONU).

4.3. Impacto en la sociedad, impacto de la investigación y respuesta a los retos y desafíos del país

Con todo lo anterior, podemos establecer que la presente investigación ha generado un impacto en la sociedad, al haber concretizado cuales son los efectos negativos que trae al desarrollo y seguridad nacional y a los ODS, el fenómeno de la corrupción, en ese orden, el impacto generado con la investigación para dar respuesta los retos o desafíos del país, versan en las oportunidades de mejora que se han obtenido de los resultados del presente proyecto, asimismo, el aporte científico generado a la comunidad científica académica salvadoreña de diferentes sectores que tienen relación con la educación, seguridad y desarrollo nacional, fiscalización de los fondos públicos, y la aplicación y desarrollo de los ODS en el país.

CONCLUSIONES

1. De la investigación efectuada se ha identificado que la Corte de Cuentas de la República realiza acciones de investigación y combate a la corrupción consistentes en auditorías financieras, auditorías operacionales o de gestión, exámenes especiales, auditoría forense y peritajes, facilita la participación ciudadana por medio de sus denuncias, así también, forma parte de la promulgación de las Políticas Centroamericana y Latinoamericana relativas a la lucha contra corrupción transnacional, en igual sentido, ejecuta su accionar jurisdiccional por medio de los Juicios de Cuentas imponiendo multas por responsabilidades administrativas e imposición de responsabilidades patrimoniales.

2. Del análisis efectuado a cada uno de las acciones de investigación y combate a la corrupción que realiza la CCR, como producto de la presente investigación, se ha tenido como resultado oportunidades de mejora para su eficacia; para la parte de auditoría, se proponen reformas legales a ley actual de CCR, en el sentido de que se debe legislar y desarrollar de manera expresa figuras como la auditoría de desempeño y forense; en cuando a la parte del Juicio de Cuentas, se propone reformar la Ley de la CCR, en el sentido de establecer un plazo determinado para la pronta culminación de los procesos en segunda instancia, y de esta manera lograr culminar todas las fases del enjuiciamiento de cuentas para lograr pasar a la fase de ejecución de la sentencia; asimismo, otra reforma a la Ley para dejar definido de manera expresa la institución encargada de recolectar los montos condenados en los Juicios de Cuentas de la CCR; en igual sentido, definir de manera puntual el destino final que tendrán estos fondos, que deberían ir encaminados a proyectos sociales o de infraestructura en beneficio de la población salvadoreña, ya que, al tener definido que dichos proyectos han sido financiados producto de la fiscalización efectiva de los fondos públicos por parte de la CCR, los ciudadanos podrían ver materializada la labor realizada por la CCR.

3. Y para culminar, dejamos establecido la relación existente entre las acciones que ejecuta la CCR contra la corrupción y la seguridad y desarrollo nacional, ya que el fenómeno de la corrupción genera factores de pobreza, injusticia, actos ilegales, de la inexistencia de mayores oportunidades y otros aspectos negativos que sufren las sociedades; siendo que la seguridad nacional regulada en nuestro ordenamiento jurídico va más allá de los delitos comunes de delincuencia social, sino que comprende todos los fenómenos que limiten el desarrollo nacional; en ese sentido, el desarrollo nacional se logra con la consecución de los objetivos nacionales permanente y actuales, agregado con los objetivos de desarrollo sostenible (ODS) de la Organización de las Naciones Unidas (ONU). Y como dejamos señalado, un objetivo nacional puede ser el bienestar común por medio de la educación y del progreso económico, para ello, es necesaria una eficiente y eficaz fiscalización de los fondos públicos. Por lo que, con las acciones de combate a la corrupción de la CCR que se han desarrollado y analizado en el presente documento se busca disminuir y erradicar los efectos negativos que conlleva la corrupción, coadyuvando de tal manera a la seguridad nacional en la búsqueda de los objetivos y desarrollo nacionales.

Referencias

Andrade, L. (2020). El combate a la corrupción en El Salvador. Evaluando la Capacidad del Estado para Reducir la Corrupción y Mejorar la Rendición de Cuentas. WOLA, 1-74.

Asamblea Legislativa. (15 de diciembre de 1983). Constitución de la República de El Salvador. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (31 de agosto de 1995). Ley de la Corte de Cuentas de la República. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (26 de abril de 1997). Código Penal. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (2 de diciembre de 1998). Ley contra el lavado de dinero y activos. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (2002). Ley de la Defensa Nacional. San Salvador: Diario Oficial.

Asamblea Legislativa. (22 de octubre de 2008). Codigo Procesal Penal. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (02 de diciembre de 2010). Ley de Acceso a la Información Pública. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (13 de octubre de 2011). Ley de Etica GUbernamental. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (14 de enero de 2011). Ley de Supervisión y Regulación del Sistema Financiero. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (7 de noviembre de 2013). Ley especial de extinción de dominio y de la administracion de los bienes de origen o destinación ilícita. San Salvador, El Salvador: Diario Oficial.

Asamblea Legislativa. (02 de junio de 2023). Presidente Bukele anuncia en Asamblea Legislativa "guerra contra la corrupción". Obtenido de https://www.asamblea.gob.sv/node/12799

Auditoría Superior de la Federación. (2011). Introducción a la Auditoría Forense. Mexico: Instituto de Capacitación y Desarrollo en Fiscalización Superior.

Autos definitivos de la Sala de Contencioso Administrativo, 580-2014, 22-2016 y 556-2016 (Sala de lo Contencioso Administrativo, Corte Suprema de Jusiticia).

CAEE. (2003). Manual de la Planificación de la Seguridad Nacional. San Salvador: CAEE.

Cámara de Diputados. (2005). Ley de Seguridad Nacional. México DF: Diario Oficial Federal.

Corte de Cuentas. (2023). Comparten resultados y lecciones Aprendidas en Auditorías de Gestión Piloto. San Salvador: Corte de Cuentas.

Corte de Cuentas de la República. (2022). Informe de auditoria financiera de la Direccion de Auditoria Uno. San Salvador: Corte de Cuentas.

Corte de Cuentas de la República. (2023). Informe de labores 2022. San Salvador: Corte de Cuentas de la República.

Corte de Cuentas de la Repúlica. (2023). Informe de Exámen Especial. San Salvador: Corte de Cuentas.

Fredi Antonio Sánchez Urías, C. I. (2020). Visión Estratégica El Salvador 2030: Conceptualización y Planificación por escenarios para la Preparación en Seguridad y Defensa desde la Actualidad hasta el año 2030. San Salvador: Colegio de Altos Estudios Estratégicos.

FUNDE y ALAC. (2017). Condiciones para la denuncia de la corrupción en El Salvador. San Salvador: USAID.

FUSADES. (2021). Comentarios a las propuestas de reformas legales para fortaleer la Corte de Cuentas de la República. San Salvador: Estudios Legales.

La Contraloría General de la República. (2015). Auditoría de Desempeño a los servicios de gestión participativa y de control y vigilancia en áreas naturales protegidas de administración nacional. Lima: RS Servicios Gr´ficos S.A.C.

Ministerio de Relaciones Exteriores. (Julio de 2023). El Salvador presenta acciones y avances en la aplicación de la Convención de las Naciones Unidas contra la Corrupción. Obtenido de https://rree.gob.sv/el-salvador-presenta-acciones-y-avances-en-la-aplicacion-de-la-convencion-de-las-naciones-unidas-contra-la-corrupcion/

OCCEFS. (2022). Compendio sobre mejores practicas en la lucha anitcorrupcion. Guatemala: OCCEFS.

OEA. (1996). Convención Interamericana contra la Corrupción.

OEA. (2001). Portal Anticorrupción de las Américas - MESICIC.

Oficina de las Naciones Unidas contra la Droga y el Delito. (2018). ¿CÓMO PODEMOS PREVENIR LA CORRUPCIÓN? . Bogotá: UNODC.

OLACEFS. (2023). Politica Reginal para la Prevención y Lucha contra la Corrupción . Chile: OLACEFS.

ONODC. (s.f.). Módulo 6 La detección e Investigacion de la corrupcion. Herramientas de conocimiento para academcios y profesionales.

ONU. (25 de agosto de 2015). Objetivos de Desarrollo Sostenible, el desarrollo sostenible comienza por la educación. Obtenido de https://www.un.org/sustainabledevelopment/es/2015/08/el-desarrollo-sostenible-comienza-por-la-educacion/

ONU, Convención de las Naciones Unidas contra la Corrupción. (2004). Convención de las Naciones Unidas contra la Corrupción.

Organizacion de las Nacciones Unidas. (Mayo de 2022). Goal 16: Promote just, peaceful and inclusive societies. Obtenido de https://www.un.org/sustainabledevelopment/peace-justice/

PNUD. (2015). ¿Qué son los Objetivos de Desarrollo Sostenible? Obtenido de https://www.undp.org/es/sustainable-development-goals?gclid=EAIaIQobChMIpseGz-2ygQMVwJGDBx0-cwNKEAAYASAAEgJCNPD_BwE

Sentencia Definitiva, JC-IV-9-2018 (Cámara Cuarta de Primera Instancia de la CCR 28 de febrero de 2020).

Sentencia Definitiva, JC-III-033-2020 (Cámara Tercera de Primera Instancia de la Corte de Cuentas de la República 02 de diciembre de 2021).

UNODC. (2018). ¿Cómo Podemos Prevenir La Corrupción? Una propuesta para identificar posibles tipologías que deriven en actos de corrupción. bOGOTA.

UNODC. (s.f.). Módulo 1 ¿Qué es la corrupción y por qué nos atañe? Herramientas de conocimiento para académicos y profesioneles. Módulo Universitario sobre Anticorrupción., 1-51.

Vides Lucha, H. O. (2017). Los Intereses Y Objetivos Nacionales En El Salvador ¿Cuál Debe Ser El Procedimiento Para Su Formulación? En CAEE, Reflexiones sobre Seguridad y Defensa Nacional (pág. 191). San Salvado: CAEE.