https://revistacon-secuencias.com

Publicación del Foro de Reflexión sobre la Realidad Salvadoreña – FORES–

No. 10, enero - abril, 2025 Revista cuatrimestral. San Salvador, El Salvador, Centroamérica

Inclusión financiera de microempresarios en mercados municipales para fomentar el crecimiento económico

Financial inclusion of micro entrepreneurs in municipal markets to promote economic growth

|

Este trabajo tiene la licencia

|

José Rigoberto Vaquerano Benavides* Universidad de Oriente Docente investigador https://orcid.org/0000-0002-1519-0439

|

|

Recibido: 08/11/2024 Aprobado: 27/01/2025 |

Resumen

El avance hacia mayores niveles de inclusión financiera es un desafío para la economía salvadoreña; no obstante, persisten sectores que se resisten, por desconocimiento o desconfianza a utilizar instrumentos financieros disponibles, afectando la facilitación y seguridad en sus transacciones financieras. En este artículo se analiza el grado de penetración actual de la inclusión financiera en el sector de microempresarios de mercados municipales, ciudad de San Miguel, El Salvador para fomentar oportunidades de crecimiento económico, específicamente se comparten hallazgos respecto al acceso, uso y evaluación de la calidad de productos y servicios financieros demandados. La información fue obtenida mediante encuestas a 417 microempresarios, entrevistas a gerentes de instituciones financieras, así como economistas expertos en la temática. Se identificaron factores que alientan a los microempresarios a adoptar instrumentos financieros innovadores y razones que les impulsan a rechazar otros, de acuerdo con la confianza que tienen en el sistema financiero salvadoreño.

Palabras claves: Administración financiera, Análisis de costo-eficiencia, Créditos, Financiación, Microcrédito.

Abstract

Progress towards higher levels of financial inclusion is a challenge for the Salvadoran economy; However, there are still sectors that resist, due to lack of knowledge or distrust, the use of available financial instruments, affecting the facilitation and security of their financial transactions. This article analyzes the current degree of penetration of financial inclusion in the microentrepreneur sector of municipal markets, city of San Miguel, El Salvador to promote opportunities for economic growth, specifically findings are shared regarding access, use and evaluation of the quality of demanded financial products and services. The information was obtained through surveys of 417 microentrepreneurs, interviews with managers of financial institutions, as well as economists who are experts on the subject. Factors that encourage microentrepreneurs to adopt innovative financial instruments and reasons that drive them to reject others were identified, according to the trust they have in the Salvadoran financial system.

Key words: Financial management, cost-efficiency analysis, Credit, Financing, Microcredit.

I Introducción

La inclusión financiera se ha convertido en un tema de amplio debate internacional y local en los últimos años, debido a que involucra el acceso de millones de personas y de empresas formales e informales a los beneficios que aportan diversos productos y servicios financieros que facilitan las transacciones financieras cotidianas.

El panorama de la inclusión financiera a nivel mundial muestra que recientemente se ha logrado un progreso notable, gracias a una mayor accesibilidad y uso de productos y servicios a través de la banca digital, desde los pagos hasta el ahorro. Así lo refleja el Banco Mundial, en el informe Global Findex que incluye datos sobre el empleo de servicios financieros hasta 2021.

La base de datos Global Findex del Banco Mundial sobre el acceso mundial a servicios financieros, desde formas de pago hasta cuentas de ahorros y financiación, es considerada una de los más importantes sobre inclusión financiera internacionalmente. Se trata de una encuesta que se realiza cada tres años desde 2011 y cuantifica la titularidad de cuentas bancarias en todo el mundo. La última edición, el Global Findex 2021, creada a partir de una muestra de unos 128.000 adultos en 123 países, contiene indicadores actualizados sobre el acceso y el uso de los servicios financieros formales e informales y los pagos digitales.

Las conclusiones del Global Findex 2021 son, en su conjunto, positivas. En la última década, entre 2011 y 2021, el total de adultos que poseen una cuenta bancaria en una institución financiera o por medio de un proveedor de dinero móvil ha crecido del 51% al 76% (un incremento de un 50 % en esos 10 años).

En particular, en las economías en desarrollo, el aumento en la titularidad de cuentas ha sido de unos 30 puntos porcentuales, del 42% en 2011 al 71% en 2021, siendo la digitalización el principal factor para este crecimiento. (Banco Santander , 2023)

No obstante, también se ha identificado que, a nivel mundial, unos 1400 millones de adultos aún no están bancarizados. Estas personas son las de más difícil acceso, y comúnmente se trata de mujeres, personas pobres con menor nivel de educación y habitantes de zonas rurales. (Banco Mundial, 2022)

La situación de la inclusión financiera en América Latina y el Caribe, muestra las siguientes características:

El análisis del estado de la inclusión financiera en América Latina y el Caribe muestra que la región se caracteriza, por una parte, por un acceso bajo y desigual al sistema financiero formal. En el caso de los hogares, hay brechas relacionadas con los ingresos, el género y la región. En el sector productivo, también se observan bajos niveles de acceso al sistema financiero formal de parte de las pequeñas y medianas empresas (Pymes), y una elevada desigualdad entre el nivel de acceso de las pequeñas empresas y el de las grandes, sobre todo cuando se trata de financiamiento. Por otra parte, existe un número limitado de instrumentos y mecanismos para mejorar la inserción financiera de los agentes productivos que ya forman parte del sistema financiero formal. (Pérez Caldentey & Titelman, 2018)

Otros expertos explican esta realidad a partir de lo que llaman “débiles fundamentos económicos nacionales en la región” (ingreso per cápita, educación, tamaño de la economía informal y Estado de derecho). (Dabla-Norris, 2015)

Pese a que la tendencia global es hacia un mayor uso de servicios financieros, en el caso de la economía salvadoreña la situación es distinta, debido a que en el país se reflejan ciertos atrasos en relación con el promedio de América Latina y el Caribe, pues, mientras que más del 50% de las personas adultas en la región tienen una cuenta en una institución financiera, en El Salvador este porcentaje es del 29% Adicionalmente si se hace una comparación con países de la región clasificados con ingresos medios bajos, El Salvador se sigue manteniendo por debajo del promedio –por ejemplo, en el rubro “cuenta en una institución financiera”, Guatemala posee 44% y Honduras, 43%. (CNIEF BCR El Salvador, 2022)

Este panorama que tiende a ser cambiante con el paso del tiempo motivó a las autoridades del país a crear el Consejo Nacional de Inclusión y Educación Financiera (CNIEF) el cual es liderado por el Banco Central de Reserva de El Salvador, el cual a su vez lanzó en 2022 la Estrategia Nacional de Educación Financiera, ENEF.

Dicha estrategia tiene como visión a alcanzar que “la población salvadoreña sea capaz de administrar, planificar y maximizar sus recursos de manera responsable e intencionada, con el propósito de empoderarla financieramente y, en consecuencia, mejorar su bienestar personal y familiar”. (CNIEF BCR El Salvador, 2022)

Estas iniciativas estatales son relevantes y colocan en el centro de atención a las personas que interactúan con el sector de las micro y pequeñas empresas las cuales son importantes fuentes de empleos, intercambios comerciales y productividad en el país, contribuyendo de esta forma a mantener la estabilidad económica y social.

Por lo que se consideró abordar la temática de la inclusión a servicios financieros concretamente en el sector de las microempresas del área de mercados municipales de la ciudad de San Miguel el cual es un reconocido y pujante segmento formado por emprendedores y microempresarios que día a día subsisten económicamente a través de sus iniciativas y habilidades para los negocios, y constante esfuerzo.

En primera instancia a través de este estudio se identificaron las condiciones de acceso a productos y servicios financieros de diferente índole ofertados a los microempresarios mediante la promoción de estos por los bancos y financieras locales, requisitos para acceder a ellos, costos y beneficios para los interesados.

Posteriormente se describe la frecuencia de uso de los productos y servicios financieros ofrecidos, es decir su aceptación y demanda, indicios de rechazo o temores de los microempresarios al hacer uso de ellos, determinando si los propietarios o arrendadores de puestos en los mercados consideran que los instrumentos financieros facilitan o no sus actividades económicas.

Finalmente se evaluó la calidad de los productos y servicios financieros demandados y que son efectivamente utilizados por los microempresarios, sus experiencias en el uso, quejas y reclamos, niveles de satisfacción e insatisfacción, seguridad y garantías contra el fraude, con relación a las expectativas y la confianza que se deposita en los instrumentos financieros para responder de manera oportuna e integra a las necesidades de los microempresarios.

II Revisión de literatura

El análisis de diversas fuentes relacionadas al tema investigado proporciona un amplio panorama propicio para la comprensión teórico conceptual de la inclusión financiera, por lo que se delinean los aspectos más relevantes:

La inclusión financiera se refiere al acceso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades —transacciones, pagos, ahorro, crédito y seguros— y que se prestan de manera responsable y sostenible. (Banco Mundial, 2022)

Así mismo desde la perspectiva del Banco Mundial, (2022) “Tener acceso a una cuenta de transacciones es un primer paso hacia una mayor inclusión financiera, ya que permite a las personas guardar dinero, y enviar y recibir pagos”. Estas facilidades contribuyen a que las personas se inserten a un mundo moderno y digitalizado donde sus transacciones financieras son más rápidas y seguras como se evidenció durante el período de pandemia Covid 19, no obstante, es un reto tanto en América Latina y particularmente en El Salvador seguir avanzando en esta línea.

De acuerdo con expertos a inclusión financiera se puede cuantificar teniendo como base las siguientes dimensiones: acceso, uso, calidad y bienestar.

La primera de las dimensiones es el acceso, el cual mide la capacidad de las personas de poder hacer uso de los productos y servicios que oferta el sistema financiero, dentro del cual se encuentran bancos comerciales, cooperativas financieras, corresponsales bancarios, empresas de giros, entre otras. Esta dimensión se enfoca en evaluar mediante indicadores la cobertura que tienen las entidades financieras, tales como distancia a los corresponsables bancarios, distancia a cajeros electrónicos, etc., así como acceso mediante tecnologías de la información y las comunicaciones como el celular y el internet. La segunda dimensión relacionada con el uso de los servicios y productos financieros busca estipular la periodicidad y permanencia del uso, al igual que las diferentes opciones de productos y servicios que los individuos tienen a su disposición. De esta definición se desprenden los siguientes conceptos como parte del portafolio financiero: crédito, cuentas de ahorros y seguros. En tercer lugar, la dimensión de calidad evalúa la oferta de productos y servicios que pone al alcance del consumidor el sistema financiero, teniendo como base las necesidades y apreciaciones que tienen los individuos. A partir de lo anterior esta dimensión mide la calidad, el alcance y la reciprocidad entre el consumidor y las entidades que prestan servicios financieros, al igual que también mide la variedad de alternativas y la facilidad que tienen los individuos para comprender lo que tiene a su disposición. La importancia de esta dimensión enfatiza en el grado de satisfacción que surge en el consumidor debido a que encuentra respuesta a sus requerimientos ya que los productos y servicios que tiene a su disposición están diseñados teniendo en cuenta sus necesidades. La cuarta dimensión es el bienestar encargado de medir el impacto del portafolio del sistema financiero específicamente sobre la calidad de vida de los consumidores, el desarrollo empresarial, la productividad y el bienestar de los individuos. Para esta dimensión el efecto costo-beneficio percibido por parte de los consumidores sean personas naturales o jurídicas juega un papel importante a la hora de consumir productos del sistema financiero. (Hernández García y otros, 2023)

La inclusión financiera es promovida mediante la creación de diferentes instrumentos financieros que se clasifican en: Productos financieros. Estos ayudan a ahorrar dinero y a invertirlo. Cada persona o entidad los invierte de acuerdo con el nivel de riesgo que está dispuesto a asumir, generalmente estos productos los emiten los bancos e instituciones financieras, y se diferencian entre diversos tipos.

Hay 3 tipos de productos financieros a diferenciar: los productos de ahorro, los de inversión y los de financiación. Cada uno de ellos tiene una función distinta y aportan diferentes valores a la persona o entidad que los contrata.

Los productos financieros de ahorro son aquellos en los que se invierte el dinero asumiendo un riesgo muy bajo. Se hace a cambio de una remuneración muy pequeña, y no se pierde dinero con ellos. Algunos ejemplos claros de productos de ahorro podrían ser las cuentas remuneradas, los planes de pensiones y los depósitos.

Los productos financieros de inversión se parecen mucho a los de ahorro. A la hora de diferenciarlos, el principal factor a tener en cuenta es el riesgo; con los productos de inversión se asume un mayor riesgo dado que no hay una rentabilidad asegurada. Si llega una recesión o una crisis se puede llegar a perder una parte importante, pero en las épocas buenas se puede obtener un buen beneficio.

Los productos financieros de financiación puede que sean de los más conocidos: préstamos, tarjetas de crédito o pequeños créditos, por ejemplo. cuando se necesita comprar algo, pero no se dispone del dinero suficiente, se recurre a este tipo de productos para financiarlo a cambio de pagar un interés. El producto de este tipo más conocido es, sin duda, la hipoteca. (Escuela de Postgrado de Economía y Finanzas, 2022)

Por su parte, los servicios financieros son todas aquellas acciones que van de la mano de los productos financieros, sin ser uno. Es decir, son todas aquellas acciones que ayudan a lograr que se dé el producto financiero.

Por ejemplo, cuando se busca un crédito empresarial, el crédito o dinero obtenido es el producto financiero. En cambio, el servicio financiero sería el trámite de revisión y calificación ante el Buró de Crédito para obtener ese beneficio. Otro ejemplo sería la apertura de la cuenta bancaria cuando se busca obtener una tarjeta de débito. En este caso, la tarjeta es el producto financiero. (Viwala , 2022)

Desde la óptica de la Comisión Económica para América Latina y el Caribe CEPAL, el concepto de inclusión financiera se extiende a las empresas de la siguiente forma:

El concepto de inclusión financiera abarca todas las iniciativas públicas y privadas para brindar acceso a los servicios financieros a los hogares y las PYME´s, tradicionalmente excluidos del sector financiero formal; además de mejorar y perfeccionar el uso del sistema financiero para los actores que ya forman parte del circuito financiero formal.

La inclusividad – concebida como una política de inserción productiva – es un requisito para que los sistemas financieros sean funcionales a un desarrollo económico y social sostenible. Es decir, se trata de usar el sistema financiero como un instrumento para ampliar las posibilidades de ahorro y consumo de las personas y para mejorar el aprovechamiento de los talentos empresariales y oportunidades de inversión.

La innovación financiera puede servir como catalizador de la inclusión financiera de los hogares y las empresas a través de una mayor densificación del sistema financiero. Potenciar la inclusión financiera a través de la innovación requiere de un esfuerzo de articulación de las agendas públicas y privadas en términos de objetivos y prioridades de desarrollo. En este sentido, se debe reforzar la presencia de la banca de desarrollo, puesto que es una herramienta clave que tiene la capacidad de ser banco de segundo piso y, que, por otra parte, complementa las actividades comerciales de la banca privada. (CEPAL, s/f)

Al enfocarse en la clasificación de microempresas el Banco Central de Reserva de El Salvador, BCR considera microempresa a aquella unidad económica que realiza ventas hasta por $144,600 anuales y emplea entre uno hasta diez trabajadores. (Banco Central de Reserva de El Salvador BCR, 2018)

Por su parte, la Ley MYPE define la clasificación de la MYPE de la siguiente manera:

Microempresa: Persona natural o jurídica que opera en los diversos sectores de la economía, a través de una unidad económica con un nivel de ventas brutas anuales hasta 482 salarios mínimos mensuales de mayor cuantía y hasta 10 trabajadores.

Pequeña Empresa: Persona natural o jurídica que opera en los diversos sectores de la economía, a través de una unidad económica con un nivel de ventas brutas anuales mayores a 482 hasta 4,817 salarios mínimos mensuales de mayor cuantía y con un máximo de 50 trabajadores. (CONAMYPE, s/f)

El criterio del Observatorio de la MYPE de la Fundación Salvadoreña de Apoyo Integral, FUSAI clasifica a las microempresas de forma más rigurosa en cuatro categorías para recabar la información requerida y determinar la contribución de estas al PIB de El Salvador, de la siguiente forma:

Cuadro 1: Clasificación de las Microempresas

|

Categoría |

Ventas mensuales |

Capacidad de inversión estimada |

|

Microempresas de subsistencia |

Menos de $1,200 |

Ninguna. Busca generar ingresos para el consumo inmediato. |

|

Microempresas de acumulación simple |

Entre $1,201 y $4,200 |

Únicamente lo necesario para mantener el negocio. |

|

Microempresas de acumulación ampliada |

Entre $4,201 y $8,300 |

Baja, pero con capacidad para hacer crecer el negocio. |

|

Expansión |

Más de $8,300 |

Media y con capacidad para crecer. |

Fuente. Elaboración propia con datos del Observatorio de la MYPE, de la Escuela LID de FUSAI. (Observatorio MYPE FUSAI, 2024)

Es ampliamente reconocido que, en los mercados municipales, generalmente se concentran muchas microempresas, por lo que es importante definir que: El mercado es un recinto, generalmente cerrado, que el gobierno municipal construye y administra, proporcionando infraestructura a los vendedores “ambulantes” o que no tenían puesto fijo, y para servir de centro de abastecimiento de alimentos y artículos de primera necesidad de consumo popular o uso doméstico, generalmente alimenticios.

Los mercados están distribuidos por rubros y constituidos por puestos individuales que ofrecen productos de diversa índole con preferencia en los productos frescos: carne, frutas, verduras, pescado, etc., y en los cuales se lleva a cabo el intercambio de diferentes bienes y servicios dispuestos en el lugar. Estos Generalmente son instalados en el centro de los barrios o localidades. Los mercados son lugares dinámicos ya que dentro del existen diversos agentes que se interrelacionan e influyen entre sí, en donde, la comunidad puede relacionarse socialmente. (Biblioteca UJMD, s/f)

Un parámetro actual que mide el grado de inclusión financiera en el país es la Encuesta Nacional de capacidades financieras 2022 (Banco Central de Reserva de El Salvador BCR, 2022)

Esta fue realizada a nivel nacional con representatividad de los 14 departamentos del país, entre el 11 de agosto al 3 de septiembre de 2022, identifica el perfil sociodemográfico de los salvadoreños que tienen cuentas de ahorro, créditos, seguros, realizan transferencias, disponen de una cuenta de ahorro para el retiro y hacen uso de los canales financieros digitales o tradicionales, entre otros.

La información recolectada a través de esta Encuesta se vuelve en un insumo valioso en la formulación de iniciativas que fortalezcan el sistema financiero y para el diseño y ejecución de políticas públicas a cargo del Consejo Nacional de Inclusión y Educación Financiera.

La encuesta tiene como objetivo medir el conocimiento, comportamiento y actitud financiera de la población salvadoreña e indagar sobre la conducta financiera de la población y el nivel de comprensión sobre los productos y servicios financieros que manejan cotidianamente.

Algunos indicadores relevantes entre otros, que se mencionan son:

El Salvador alcanzó un puntaje de 11.7 en Alfabetización Financiera de un máximo posible de 19 puntos que lo ubica en una posición intermedia, respecto a otras naciones.

10% de los salvadoreños cuenta con una tarjeta de crédito

44% de la población usa la banca en línea

47% utiliza aplicaciones móviles

99% tiene conocimiento de la criptomoneda Bitcoin

54% confía en los bancos comerciales

45% confía en los bancos cooperativos

43% confía en las sociedades de ahorro y crédito

7% de los salvadoreños han recibido capacitaciones en educación financiera

Como parte del marco legal y regulatorio vinculado a la temática en estudio se pueden mencionar: “Ley para facilitar la inclusión financiera en El Salvador”. Esta ley fue creada en 2015 y tiene por objeto propiciar la inclusión financiera, fomentar la competencia en el sistema financiero, así como reducir costos para los usuarios y clientes del referido sistema.

En su artículo 20 secciones C y D se considera el fomento al ecosistema financiero y la educación financiera de los usuarios. (Asamblea Legislativa de El Salvador, 2022)

En el año 2018 fue creado por el Estado salvadoreño el “Consejo Nacional de Inclusión Financiera” CNIF, mediante Decreto Ejecutivo No 35 el cual señala en su primer artículo:

Art. 1.- Créase el Consejo Nacional de Inclusión Financiera, que en adelante se denominará "Consejo Nacional", como una instancia de coordinación, que podrá establecer objetivos, conocer sobre iniciativas, líneas estratégicas y planes de trabajo de cada institución miembro, que permitan formular, instrumentar y dar seguimiento a la Política Nacional de Inclusión Financiera. (Portal de Transparencia El Salvador, 2018)

A partir de ese momento se empieza a trabajar en crear la política correspondiente, la cual llega en 2021, en su texto se detalla que:

La inclusión financiera en El Salvador se define como el acceso y uso de una amplia y diversa gama de productos y servicios financieros responsables, sustentables y de calidad, tanto por personas como por empresas. Está enfocada, principalmente, en resolver los problemas de acceso y uso para la micro y pequeña empresa, la población de menores ingresos mujeres o sectores tradicionalmente excluidos.

Es importante resaltar que la PNIF considera la inclusión financiera desde tres dimensiones u ópticas:

El acceso depende de la existencia de una conveniente oferta de productos y servicios financieros dentro de un mercado competitivo, y está ligado a una adecuada infraestructura y regulación.

El uso está vinculado a la frecuencia y aprovechamiento de los productos, servicios e infraestructura financiera por parte de los usuarios del sistema.

La calidad se refiere a contar con productos y servicios: que sean seguros, adecuados a las necesidades de los clientes y comprendidos por los usuarios. (Banco Central de Reserva de El Salvador BCR, 2021)

Estrategia Nacional de Educación Financiera (ENEF) Esta fue dada a conocer por el Consejo Nacional de Inclusión y Educación Financiera (CNIEF) liderado por el BCR en octubre de 2022 y contempla entre sus principales argumentos que:

La ENEF es una iniciativa a nivel país, en la que diferentes organizaciones de gobierno acuerdan trabajar en favor del bienestar financiero de la población.

Es también un mecanismo que visibiliza la importancia de la temática, traza un rumbo y establece prioridades.

Es un instrumento de política pública que pretende visibilizar la importancia de la Educación Financiera en la vida de las personas.

Definición de educación financiera: Proceso por el cual la población adquiere conocimientos y desarrolla habilidades y actitudes en el uso adecuado de sus finanzas personales y/o empresariales, lo que le permite construir bases sólidas y de confianza, con el propósito de tomar decisiones adecuadas y contribuye a mejorar su bienestar social y financiero.

Visión: Que la población salvadoreña sea capaz de administrar, planificar y maximizar sus recursos de manera responsable e intencionada, con el propósito de empoderarla financieramente y, en consecuencia, mejorar su bienestar personal y familiar. (CNIEF BCR El Salvador, 2022)

III Metodología

El enfoque metodológico de la investigación fue mixto, porque se analizaron datos tanto cuantitativos como cualitativos lo que permitió tener un panorama integral del fenómeno en estudio. La población base para el estudio estuvo constituida por 417 microempresarios establecidos en seis diferentes mercados municipales de la ciudad de San Miguel, con edades promedio entre 18 a 60 años, incluso mayores a este segmento etario, con representación equitativa de género en la muestra.

Se gestionaron y consultarán ante las autoridades respectivas los registros municipales de distribución geográfica y física de locales comerciales mediante gestiones ante las autoridades municipales y administración de mercados lo que fue de utilidad para determinar la muestra de locatarios.

Loa criterios de inclusión y exclusión para seleccionar los sujetos de estudio se detallan a continuación:

Cuadro 2: Establecimiento de criterios de inclusión y exclusión en la realización de encuestas

|

Inclusión |

Exclusión |

|

Disponer de un puesto en un mercado municipal autorizado y fijo |

No disponer de un puesto fijo de mercado o fuera del perímetro de mercados |

|

Ser una microempresa |

No estar clasificada como microempresa |

|

Utilizar algunas facilidades e instrumentos financieros con frecuencia |

No utilizar instrumentos financieros |

|

Participación voluntaria |

Negarse a participar en la investigación |

Fuente. Elaboración propia 2024

Adicionalmente, se realizaron entrevistas a nueve gerentes de bancos y cooperativas de ahorro y crédito que ofrecen usualmente productos y servicios financieros a la microempresa, para obtener sus puntos de vista respecto a la inclusión financiera. También se consultó con tres expertos en temas económicos, quienes fueron contactados de acuerdo con criterios como: ser conocedores de primera mano del tema en estudio, con experiencia en el análisis de las coyunturas económicas del país, líderes de opinión pública y ser representantes legítimos de sus respectivas instituciones de índole público o privado.

En la realización de las entrevistas se tomaron en cuenta consideraciones éticas y consentimiento previo, libre e informado. Se socializó el nombre, motivo y fines del estudio, y se expresó a los interlocutores que la información que brindarían sería procesada de forma estrictamente confidencial y anónima.

Dichas entrevistas a estos interlocutores se realizaron mediante el muestreo intencionado o dirigido. Este tipo de muestreo también se clasifica como “No Probabilístico” y la elección de sus elementos no depende de la probabilidad, sino de causas relacionadas con las características de la investigación. (Hernández Sampieri y otros, 2014, pág. 176).

IV Resultados

1. Principales hallazgos con relación a microempresarios establecidos en los mercados municipales de San Miguel.

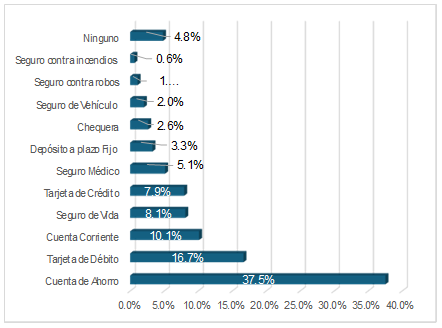

En relación con el aspecto clave de la investigación, se distinguen dos segmentos de productos financieros demandados: Los cinco de mayor uso y demanda como lo son las cuentas de ahorro, tarjetas de débito, cuentas corrientes, seguros de vida y tarjetas de crédito. Posteriormente los menos demandados como seguros médicos, depósitos a plazo fijo, chequeras, y seguros de vehículo, contra robos e incendios. Con base en estos resultados la inclusión financiera en general se puede catalogar como baja, debido a que el producto de mayor demanda no alcanza el 40% de la muestra analizada, lo cual puede observarse en la figura 1.

Figura 1: Productos financieros utilizados por microempresarios.

Fuente: Elaboración propia, 2024

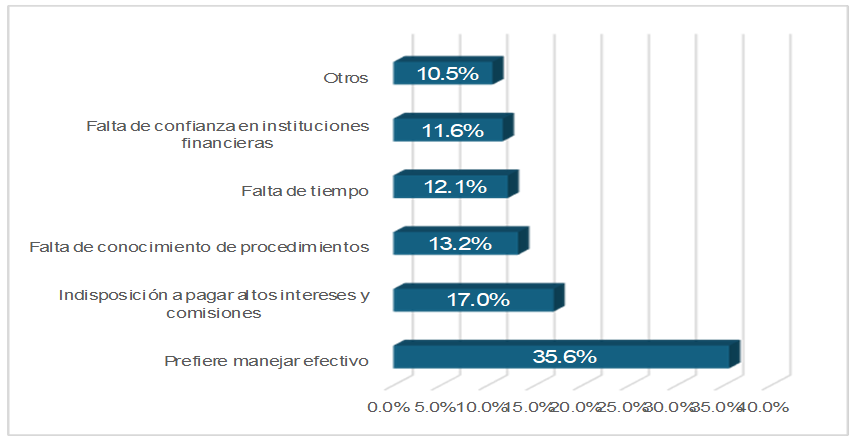

Muchos microempresarios no acostumbran el uso de algunos productos financieros por razones variadas, han expresado principalmente que se debe a la preferencia de manejar efectivo en sus transacciones, así mismo para evitar el pago de altos intereses y comisiones, porque desconocen algunos procedimientos tecno-financieros, falta de tiempo o por cierta desconfianza en las instituciones financieras, otros también consideran que tienen baja capacidad de pago, esto se plasma en la siguiente figura.

Figura 2: Razones del no uso de productos financieros.

Fuente: Elaboración propia, 2024

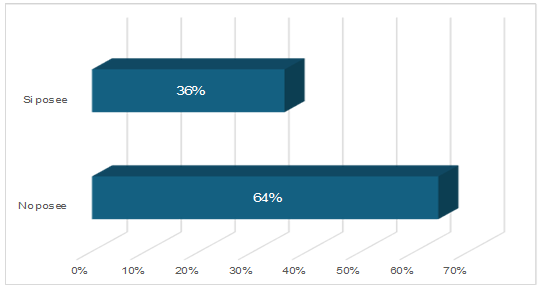

Por otra parte, la proporción de microempresarios de los mercados municipales que cuentan con créditos activos actualmente es baja, cubriendo a menos del 40% de ellos, indicando que sus iniciativas comerciales y emprendimientos los llevan a cabo principalmente utilizando recursos monetarios propios o bien mediante otras fuentes de financiamiento fuera del sistema financiero formal. Esto se evidencia en la figura compartida a continuación.

Figura 3: Créditos activos entre los microempresarios.

Fuente: Elaboración propia, 2024

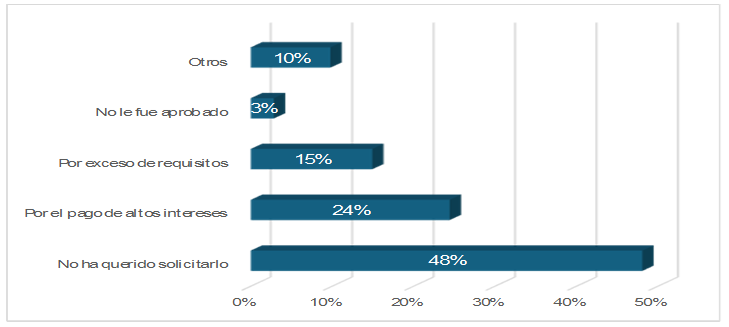

Los microempresarios que no tienen créditos activos expresan que no los han adquirido principalmente porque no han considerado necesario disponer de ellos, ni han querido hacerlo, también para evitar pago de altos intereses, por el exceso de requisitos, o porque no les han sido aprobados, otros indican ya contar con un crédito y no desean agregar otro más.

Figura 4: Motivos de no tener crédito.

Fuente: Elaboración propia, 2024

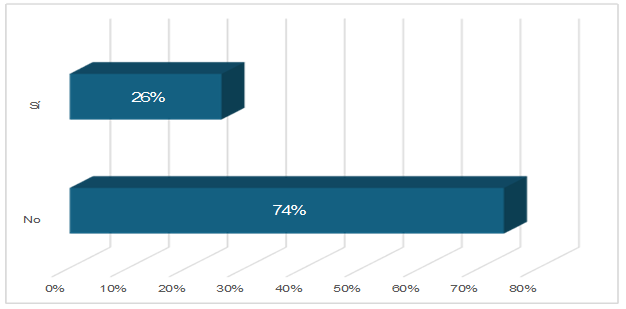

La proporción de microempresarios que realiza periódicamente transacciones financieras en línea tan solo es un poco más de la cuarta parte de ellos, mostrando que no todos conocen o están habituados a utilizar este medio, reafirmando la preferencia en el uso de dinero en efectivo, evitando realizar procedimientos tecno-financieros que requieran de códigos y contraseñas y otros procedimientos en los cuales no están digitalmente alfabetizados.

Figura 5: Acceso a servicios financieros en línea.

Fuente: Elaboración propia, 2024

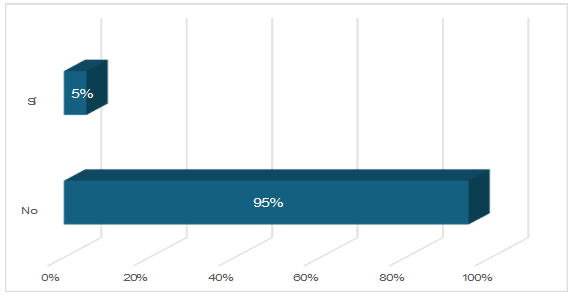

Con respecto al uso de tarjetas de crédito como medio de pago de los clientes al momento de adquirir diversos productos y servicios en los mercados municipales estas tienen una baja incidencia, debido a que los microempresarios prefieren recibir efectivo y son reacios a aceptar dinero plástico. Esta realidad se visualiza de forma contundente en la figura que a continuación se presenta.

Figura 6: Aceptación de tarjetas de crédito como medio de pago.

Fuente: Elaboración propia, 2024

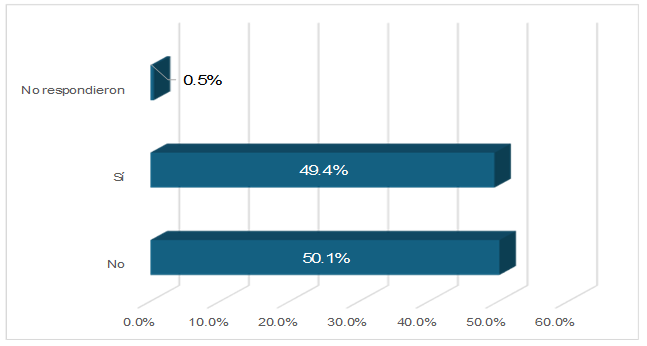

La imagen que proyectan las instituciones financieras entre los microempresarios de mercados municipales es en parte positiva y en parte negativa, donde las opiniones están divididas entre los que confían en ellas y los que desconfían (leve mayoría) debido a hechos recientes de defraudación a la economía pública. La confianza, aunque no es total se asienta sobre las bases de los años de servicio de las instituciones financieras a sus clientes, entre ellos microempresarios, experiencias satisfactorias y apoyo ofrecido, mientras que la desconfianza se explica por la falta de un mayor acercamiento a la comprensión de las necesidades y problemas de los microempresarios, deficiencias en el mercadeo de las instituciones financieras y el inestable contexto financiero percibido.

Figura 7: Confianza en instituciones financieras.

Fuente: Elaboración propia, 2024

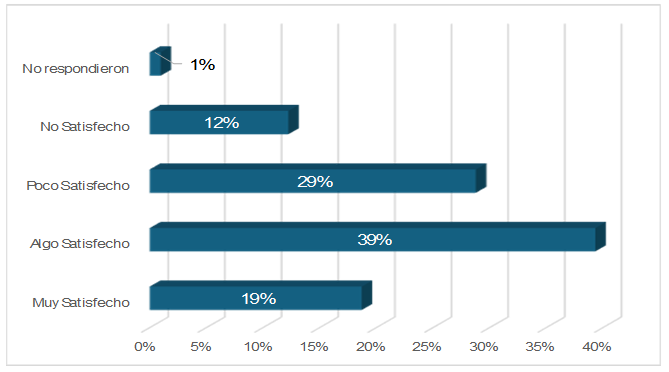

Los microempresarios de mercados municipales que interactúan con el sistema financiero expresan satisfacción parcial con los productos y servicios que este les ofrece, es así como al juntar a los que se encuentran entre algo y muy satisfechos conforman una proporción mayoritaria del 58%, quedando los poco satisfechos y los no satisfechos con las menores proporciones. Indicando que las instituciones que conforman el sistema financiero deben indagar un poco más en las causas de la insatisfacción para resolverlas y fortalecer la inclusión financiera.

Figura 8: Grado de satisfacción con el sistema financiero.

Fuente: Elaboración propia, 2024

2. Principales hallazgos con relación a gerentes de instituciones financieras

Con relación a las estrategias para atender necesidades financieras de los microempresarios, las instituciones financieras tienen dos visiones distintas, por un lado, Cajas de Crédito, Cooperativas de Ahorro y Crédito y Banco de los Trabajadores asisten financieramente en forma directa al sector de microempresarios de mercados municipales, tratando de adaptar su oferta financiera a las necesidades y capacidades de dicho sector, al mismo tiempo mantienen una cercana presencia en la atención de estos.

De forma diferente actúa la banca comercial con los micro y pequeños empresarios pues declara que no les atiende, sino que se enfocan solamente en mediana y gran empresa, debido a que sus políticas crediticias excluyen al sector informal de la economía.

3. Principales hallazgos con relación a economistas expertos en el funcionamiento del sistema financiero del país

Estos consideran que, a pesar de los esfuerzos realizados hasta la actualidad persiste un aproximado de 60% de la población excluida y sin ningún tipo de acceso al sistema financiero. Por lo que se considera que el nivel de avance de la inclusión financiera es precario, evidenciado por el hecho que solamente se tiene a un 28% de la población bancarizada.

Los economistas sugieren que para lograr avances en inclusión financiera habría que trabajar con aplicaciones para usar con el celular, retomando experiencias de otros lugares del mundo.

De acuerdo con el criterio de los economistas después de la creación del Consejo Nacional de Inclusión y Educación Financiera, CNIEF ha faltado mayor coordinación con las instituciones financieras e implementar un dialogo público-privado considerando que es el Estado quien realiza la regulación, pero quienes implementan las políticas finalmente son los bancos y cooperativas financieras

V Discusión

1. Acceso, Uso y Calidad de los productos y servicios financieros

Se ha señalado según el Global Findex 2021 que, en la década, entre 2011 y 2021, el total de adultos que poseen una cuenta bancaria en una institución financiera o por medio de un proveedor de dinero móvil en el mundo ha crecido del 51% al 76% (Banco Santander , 2023) Mientras que en El Salvador este porcentaje disminuye al 29% (CNIEF BCR El Salvador, 2022) este último dato ha ascendido al 31% en 2021 que es el último año reportado por el Banco Mundial, de acuerdo a la entrevista a experto económico de FUSAI.

No obstante, el presente estudió identificó que el 37.5% de los microempresarios de mercados municipales de San Miguel poseen una cuenta de ahorros superando el promedio nacional, esto concuerda con lo que declaró uno de los expertos económicos quien señalaba que “los bancos tienen actualmente un aproximado de 28% de la población con cuentas bancarias y las cooperativas adicionan entre un 10% a 12% alcanzando un 40%” por lo que el porcentaje del 37.5% se aproxima a esta apreciación.

2. Nivel de Inclusión y Educación Financiera

El investigador (Landaverde, 2023) declaraba que aún se presentan bajos niveles de inclusión financiera, ya que desde la demanda no se ha clarificado cuáles son las necesidades reales y sus principales dificultades con relación a los productos y/o servicios financieros por parte de las personas y también de las micro y pequeñas empresas

Esta declaración corrobora en parte lo que declararon algunos entrevistados en el sentido que en las Cajas de Crédito y Cooperativas de ahorro la mayoría de los clientes son microempresarios y pequeña empresa, sobre todo sector informal, siendo los clientes que la banca comercial no quiere atender por ubicarse en el sector informal de la economía. Otro entrevistado señalo que no se está yendo a escuchar a la población sobre lo que facilita u obstaculiza el uso de los productos financieros.

Es interesante comparar esta investigación con los resultados de la encuesta nacional de capacidades financieras 2022 (CNIEF BCR El Salvador, 2022) la cual revelo los siguientes resultados, respecto a la confianza en las instituciones del sistema financiero salvadoreño:

- Confianza en los bancos 54%

- Confianza en bancos cooperativos 45%

- Sociedades de Ahorro y Crédito 43%

Comparando estos indicadores con la presente investigación se encontró que, entre los microempresarios del mercado municipal de San Miguel, se tiene resultados que se aproximan a los resultados de dicha encuesta, dado que el 49.4% manifiesta tener confianza en las instituciones del sistema financiero en general, 52% tiene credibilidad en la supervisión ejercida a estas instituciones y 58% manifiestan tener satisfacción con los servicios financieros recibidos.

CONCLUSIONES

En cuanto a productos financieros demandados se identifican dos principales clasificaciones: a) Productos de mayor uso y demanda como cuentas de ahorro, tarjetas de débito, cuentas corrientes, seguros de vida y tarjetas de crédito. b) Productos de menor demanda como seguros médicos, depósitos a plazo fijo, chequeras, y seguros de vehículo, contra robos e incendios.

La apreciación global sobre el grado de inclusión financiera alcanzado a la fecha por los microempresarios de mercados municipales es baja, debido a que el producto que más demandan (cuentas de ahorro) solamente asciende al 37.5% de la muestra analizada.

Algunos productos financieros son poco demandados debido a que los microempresarios argumentan que prefieren manejar efectivo, evitar el pago de intereses y comisiones, por desconocimiento de procedimientos financieros, falta de tiempo, desconfianza en las instituciones financieras, baja capacidad de pago, entre otros.

El 36% de los microempresarios poseen créditos vigentes, adquiridos a través de la banca comercial, cajas de crédito y cooperativas de ahorro y crédito, se reporta solamente un 16% que acude a prestamistas independientes, lo que principalmente les motiva a solicitar créditos es la compra de mercancías o materias primas.

Los microempresarios que declararon no tener créditos activos argumentaron que no los han solicitado aun porque no los consideran necesarios, ni han tenido la motivación de tramitarlos, así mismo para evitar el pago de altos intereses, por exceso de requisitos, o porque no les fueron aprobados, otros optan por no contar con más de un préstamo.

En cuanto a la valoración general de la satisfacción de los microempresarios con respecto al sistema financiero del país la unificación de los segmentos muy y algo satisfechos alcanza el 58% por lo que se puede aseverar que un promedio de seis de cada diez microempresarios aprueba la labor de dicho sistema, no obstante, el segmento de insatisfacción es significativo y se le debe dar atención para superar inconvenientes.

Según los gerentes, cada institución financiera promueve de distas formas la inclusión financiera entre sus clientes, con el propósito de ofrecerles un mejor servicio, fidelizarlos y alfabetizarlos digitalmente. Las cajas de crédito y las cooperativas de ahorro y créditos están trabajando más de cerca con los micro y pequeños empresarios quienes han sido históricamente excluidos del sistema financiero.

Los economistas consideran que impulsar la inclusión financiera aporta a un mayor desarrollo y bienestar económico de la población en general del país, en especial a sectores que han sido marginados y excluidos por décadas y se avanza en el objetivo de reducción de pobreza.

Así mismo, para ellos la inclusión financiera es importante porque le daría un aporte al fortalecimiento de la cultura tributaria mediante la formalización de muchas micro y pequeñas empresas en proceso de crecimiento.

Por tanto, se ofrecen las siguientes recomendaciones:

El Estado debe fomentar la educación financiera entre la población y los sectores micro, pequeña, mediana y gran empresa para avanzar significativamente en la inclusión financiera pues así lo exige el entorno local y global en un mundo en cambio constante de la tecnología aplicada a las finanzas.

Se les sugiere a las Instituciones de Educación Superior, incluir en programas de estudio y carreras afines la educación e inclusión financiera, fomentando su conocimiento en asignaturas, investigaciones, estudio de leyes, conferencias, simposios y otros.

Es prioritario que las instituciones financieras revisen, reestructuren y mejoren sus estrategias de marketing de productos y servicios financieros, asesoren a sus clientes en el uso practico de la tecnología financiera para incrementar su utilización y pronta adopción.

A la vez que realicen campañas publicitarias para mejorar su imagen y credibilidad entre la población y comunidad empresarial, exponiendo los beneficios de contar con el respaldo de las instituciones financieras.

Los micro, pequeños, medianos y grandes empresarios, así como la ciudadanía en general deben interesarse en aprender sobre estos temas que implican actividades financieras en la vida cotidiana de empresas y familias del país, reconociendo que se transita hacia una nueva era tecnológica.

Referencias

Asamblea Legislativa de El Salvador. (2022). Ley para facilitar la Inclusión Financiera. https://www.asamblea.gob.sv/sites/default/files/documents/decretos/ED7FEA8A-6214-4E0C-9203-07E66D72F91E.pdf

Banco Central de Reserva de El Salvador BCR. (marzo - abril de 2018). Boletín Económico. https://www.bcr.gob.sv/bcrsite/uploaded/content/category/1610701248.pdf

Banco Central de Reserva de El Salvador BCR. (2021). Política Nacional de Inclusión Financiera para El Salvador (PNIF-SLV). https://www.bcr.gob.sv/bcrsite/uploaded/content/category/387473516.pdf

Banco Central de Reserva de El Salvador BCR. (2022). Resultados de Encuesta Nacional de Acceso y Uso de Productos y Servicios Financieros 2022. https://inclusionfinanciera.gob.sv/resultados-encuestas-2022/

Banco Mundial. (29 de marzo de 2022). Inclusión Financiera. https://www.bancomundial.org/es/topic/financialinclusion/overview#:~:text=La%20inclusi%C3%B3n%20financiera%20se%20refiere,de%20manera%20responsable%20y%20sostenible.

Banco Mundial. (21 de julio de 2022). La COVID-19 impulsó la adopción de los servicios financieros digitales. https://www.bancomundial.org/es/news/feature/2022/07/21/covid-19-boosted-the-adoption-of-digital-financial-services

Banco Santander . (31 de mayo de 2023). ¿Cómo ha avanzado la inclusión financiera en el mundo en los últimos diez años? https://www.santander.com/es/stories/avances-inclusion-financiera

Biblioteca UJMD. (s/f). Definición de mercado municipal. https://webquery.ujmd.edu.sv/siab/bvirtual/Fulltext/ADRP0000712/C2.pdf

CEPAL. (s/f). Inclusión financiera PYMES. https://www.cepal.org/es/inclusion-financiera-pymes/antecedentes

CNIEF BCR El Salvador. (2022). Encuesta Nacional de Acceso y Uso de Productos y Servicios Financieros 2022.

CNIEF BCR El Salvador. (octubre de 2022). Estrategia Nacional de Educación Financiera El Salvador. Consejo Nacional de Inclusión y Educación Financiera : https://cdn.inclusionfinanciera.gob.sv/wp-content/uploads/2022/10/ENEF-El-Salvador_compressed-1.pdf

CONAMYPE. (s/f). Ley MYPE. Comisión Nacional de la Micro y Pequeña Empresa: https://www.conamype.gob.sv/temas-2/ley-mype/

Dabla-Norris, E. (diciembre de 2015). Inclusión financiera un enfoque centrado en América Latina. Centro de Estudios Monetarios Latinoamericanos CEMLA: https://www.cemla.org/PDF/boletin/PUB_BOL_LXI-04-03.pdf

Escuela de Postgrado de Economía y Finanzas. (11 de abril de 2022). Productos financieros: qué son y qué tipos existen. https://postgradoeconomia.com/productos-financieros-tipos/

Hernández García, E. A., Marín Hernández, M., & Valencia Muñoz, A. (20 de 07 de 2023). Determinantes de la inclusión financiera en las microempresas colombianas. Global Business Administration Journal: https://revistas.urp.edu.pe/index.php/Global_Business/article/view/5133/8462

Hernández Sampieri, R., Fernández Collado, C., & Baptista Lucio, P. (2014). Metodología de la investigación (Sexta ed.). México D.F., México: Mc Graw Hill.

Landaverde, L. E. (junio de 2023). Desafíos de la inclusión financiera en El Salvador. Revista Gestión y desarrollo libre: https://revistas.inilibre.edu.co

Observatorio MYPE FUSAI. (2024). El estado de la MYPE 2024 La otra cara de la Economía. Observatorio Mype de la ESCUELA LID de Fusai, bajo la dirección académica de FLACSO El Salvador: https://observatoriomype.org.sv/el-estado-de-la-mype-2024-la-otra-cara-de-la-economia-2/

Pérez Caldentey, E., & Titelman, D. (2018). La inclusión financiera para la inserción productiva y el papel de la banca de desarrollo . CEPAL: https://repositorio.cepal.org/server/api/core/bitstreams/48c62b04-7611-4a61-bd9f-f6dcc5c27c7d/content

Portal de Transparencia El Salvador. (06 de julio de 2018). Creación del Consejo Nacional de Inclusión Financiera . Decreto Ejecutivo No 35: https://www.transparencia.gob.sv

Viwala . (2022). ¿Qué son los servicios financieros? https://www.viwala.com/post/que-son-los-servicios-financieros